电子烟消费税开征:提货价或上涨五成,长远利于提升产业竞争力

时间:2022-10-28 08:19 来源:香烟网 作者:佚名 点击:次

大家好,这里是只说真话的格物消费。 10月25日,财政部、海关总署、税务总局共同发布《关于对电子烟征收消费税的公告》,明确了众多从业者一直以来最为关注的“电子烟如何作为烟草制品纳税”的问题,无疑是电子烟行业的又一里程碑事件。 而根据随后的多条通知显示:对于上游企业,需要在10月27日前对出厂价进行调整,并在10月28日填报建议零售价;而对于零售终端,则会在11月1日正式开始执行加上消费税之后的订货价,这意味着整个全行业都将未来几天面临诸多疑问: 消费税的征收范围是什么?在哪个环节进行征收?出厂价是否需要调整,如何调整?建议零售价如何制定能保证零售终端合理利润?以及我们的消费税究竟处于什么水平,对于行业又会有怎样影响?针对这一系列问题,我们进行了梳理并得出结论: 消费税的征收会要求上游提升成本控制能力,消化一部分征税带来的出厂价上涨;对于终售而言,可能会带来一定程度的利润收窄;长远来看,供应链整合能力更强的企业将更有优势,并进一步驱动行业对技术进行迭代创新,以优化成本结构,进而提升整个电子烟产业的竞争力。 消费税怎么征收? 关于电子烟消费税怎么征收,其实《关于对电子烟征收消费税的公告》已经涉及到了各个方面,我们可以对原文进行逐一梳理,并得到答案。

首先,电子烟消费税征收范围是哪些?主要在公告第一条和第五条进行解释: “将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。”“电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。” 简单来说,烟弹、烟具、套装都在征税范围之内,并不是“只对含有尼古丁的烟弹征税”而这一点,也能从各生产企业获批的配额作为佐证,烟弹、烟具、一次性都囊括其中。而烟碱、烟油等原材料则不再消费税的征收范围之内——换言之,针对的是“成品电子烟”。 而第五条中的“纳税人出口电子烟,适用出口退(免)税政策。”则明确了另一关键点:消费税并不会针对出口电子烟征收,出口电子烟继续享受退(免)13%税的政策。换言之,依然鼓励电子烟企业走出去,充分参与全球竞争香烟生产成本,不断打磨提升竞争力。 其次,电子烟消费税的征收对象是哪些?主要在公告第二条针对纳税人的部分进行阐述。 “电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。” “电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。” 翻译成大白话的话,征税对象分为生产(进口)和批发两个环节。对于生产环节而言,如果是工厂自有品牌,工厂纳税;品牌为其他工厂代工生产的,由品牌方自行纳税;对于批发环节而言则更简单,谁批发谁纳税(比如各地烟草公司)。

第三则是关键点,征税的税率为多少,公告原文第三点进行了阐述:“电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。” 那么,对于店主而言,提货价大概会上升多少?格物与关注从事税务行业的相关人士进行了交流,假定电子烟企业的未税价格不变,大致测算了店主拿货价的上升幅度,供大家参考。 店主拿货价可能上升多少? 首先需要明确的是,无论是否需要征收电子烟消费税,13%的增值税以及12%的附加税(城市建设维护税、教育税金及附加)是每个环节必须征收的,所以拿货价的上涨,并不是简单在之前的价格之上直接叠加36%和11%,而是需要将以上税种进行综合测算。 我们先对环节中涉及到的价格做一个定义: 电子烟企业尚未征税的电子烟价格,简称为未税价 电子烟企业将产品交易给批发环节,简称为出厂价 批发环节将电子烟批发给零售门店,简称为批发价 首先,假定出厂价为100元/盒,这100元其实已经包含了13%的增值税与12%的附加税,那么设未税价格为X: X+0.13X+0.0156X=100 得出 X≈87.5元; 这其中,0.13X为增值税,0.0156X为附加税; 按照此前未征消费税的情况,这盒以100块出厂价的烟弹,最终的批发价应该是114.56元 计算过程为:100+100*0.13+(100*0.13)*12%=114.56元 而征收电子烟消费税之后,我们依然需要基于未税价测算,最终的出厂会变成约136元 先算出征收消费税后的价格:87.5*(1+36%)=119 然后算出需征收的增值税:119*13%=15.47

增值税基础上算出附加税:15.47*12%=1.8564 三项相加,得到出货价:119+15.47+1.8564≈136 而征收电子烟消费税之后,在136.3264元的出厂价的基础上,批发价最终会变成约173元 先算出征收消费税后的价格:136*(1+11%)=150.96 然后算出需征收的增值税:150.96*13%=19.6248 增值税基础上算出附加税:19.6248*12%=2. 三项相加,得到批发价:150.96+19.6248+2.≈173 在生产企业完全不让出利润,以及批发企业成本变化不算的情况下,此前一盒批发价为114.56元的烟弹,在征收电子烟消费税后批发价将上涨到173元,换言之提货价综合上涨约51%。

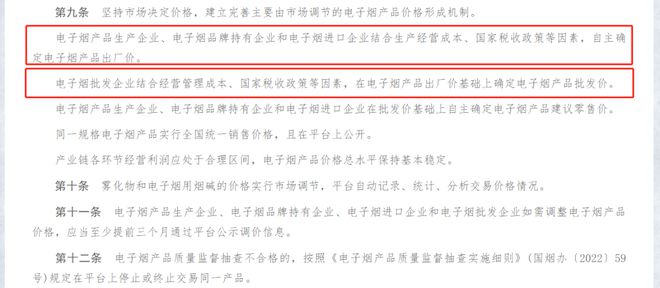

但需要再次强调的是,这一幅度仅供参考,因为其中还存在很多不确定因素。在今年6月发布的《电子烟交易管理细则(试行)》中就曾明确提到电子烟价格的制定方式: “电子烟产品生产企业、电子烟品牌持有企业和电子烟进口企业结合生产经营成本、国家税收政策等因素,自主确定电子烟产品出厂价。” “电子烟批发企业结合经营管理成本、国家税收政策等因素,在电子烟产品出厂价基础上确定电子烟产品批发价。” “电子烟产品生产企业、电子烟品牌持有企业和电子烟进口企业在批发价基础上自主确定电子烟产品建议零售价。”

换言之,除了上面提到的纳税环节之外,工厂/品牌的生产经营成本、批发企业的经营管理成本香烟生产成本,乃至品牌方的市场目标与计划,都会影响到各个流通环节的价格。所以,最终店主的批发价的上涨幅度很难准确测算,目前的51%仅供参考,也欢迎大家指正。 从业者对征税怎么看 (责任编辑:admin) |