11月1日起电子烟征收消费税,业内预测终端价格有上涨趋势

时间:2022-11-05 14:14 来源:网络整理 作者:佚名 点击:次

极目新闻记者 康旭阳 根据《财政部 海关总署 税务总局关于对电子烟征收消费税的公告》的规定,电子烟实行从价定率的办法计算纳税,电子烟生产(进口)环节的消费税税率为36%,电子烟批发环节的消费税税率为11%。 电子烟征收消费税将对行业带来怎样的影响?有专家分析称,征收消费税是国家对电子烟规范管理的重要步骤,电子烟行业是否按照卷烟行业管理,在此之前一直未明确,因此市场发展前景也具有一定的不确定性。一系列电子烟管理相关政策落地后,意味着对其监管正向传统烟草看齐,行业发展更加规范。

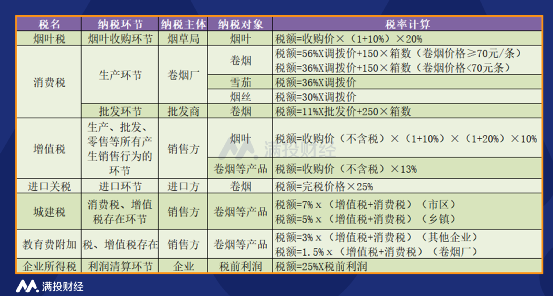

武汉一家电子烟门店 电子烟将征收消费税 10月26日,财政部、海关总署、税务总局发布公告,明确将电子烟(包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品)纳入消费税征收范围,在烟税目下增设电子烟子目。 公告中明确,在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。出口电子烟适用出口退(免)税政策。该政策将自2022年11月1日起执行。 这意味着,电子烟消费税在我国正式落地。在此之前,我国对电子烟仅按照普通消费品征收13%的增值税,而对于传统卷烟则征收消费税。按甲类/乙类卷烟对生产环节征收从价税(税率56%/36%)和从量税(均为0.003元/支),并对卷烟批发环节征收从价税(税率11%)和从量税(0.005元/支)。

“本次发布的电子烟消费税政策,未征收从量税,在税负上略低于乙类卷烟。”有专家分析称,这样一来既弥补了电子烟相对于卷烟的税收空缺,又有利于引导电子烟行业良性发展,电子烟出口退免税政策保持不变,也有利于国内企业拓展海外市场。 电子烟监管进一步规范 极目新闻记者梳理发现,在此之前,一系列关于电子烟产品及行业规范文件,以及国家标准已相继出台,电子烟行业的监管逐步规范。 2019年10月,《关于进一步保护未成年人免受电子烟侵害的通告》发布,电子烟“线上禁售令”实施。 2021年11月,国务院印发了《关于修改中华人民共和国烟草专卖法实施条例的决定》,增加第六十五条“电子烟等新型烟草制品参照本条例卷烟的有关规定执行”。

2022年3月,国家烟草专卖局发布《电子烟管理办法》,明确了电子烟的定义和监管对象,将电子烟的生产和质量管理、销售管理、进出口贸易和对外经济技术合作等纳入了烟草专卖行政管理部门的监管下,规范了电子烟的市场秩序。 2022年4月,GB 41700-2022《电子烟》强制性国家标准颁布,规定电子烟雾化物不应使产品特征风味呈现除烟草外的其他风味,并明确要求“雾化物应含有烟碱”。标准于2022年10月1日起正式实施。 2022年9月香烟生产成本,公开征求对《国家烟草专卖局 国家邮政局关于电子烟产品、雾化物、电子烟用烟碱等寄递限量的通知(征求意见稿)》的意见。 2022年10月,发布对电子烟征收消费税的公告。 “对电子烟征收消费税,是国家对电子烟参照卷烟进行规范管理的重要步骤。一系列政策的出台意味着电子烟的征管趋势正逐步向传统烟草看齐。”财经专家谢宗博分析称,近年来电子烟市场发展迅猛,特别是在青少年中造成了一定不良影响。对电子烟实施消费税,不仅可以引导电子烟行业良性发展,也是保护人民群众生命健康的重要措施。

终端价格将有上涨趋势 征收消费税后,终端价格是否会因此上涨? 极目新闻记者从武汉一家电子烟门店处了解到,目前电子烟价格暂无变动。 店内已换上烟草味烟弹 “烟弹每盒售价是99元,一盒里面有3颗烟弹,都是符合国家标准的烟草味烟弹,一颗烟弹一般可以抽一周。”上述门店店长吴先生称,烟草味烟弹在价格上和以前的水果味烟弹一样,只不过以前比较热门口味烟弹会有些许溢价。 对于后续价格是否会上涨,吴先生表示,暂未接到公司涨价的通知,他表示:“定价是公司统一来定的,我们不能私自定价,目前来看还没有涨价的消息,但是可以确定的是,征收消费税后成本肯定是增加了的,所以终端的定价可能也会随着成本的增加而上涨。” 不过,吴先生认为香烟生产成本,大幅涨价的可能性并不大,目前电子烟刚开始执行国家标准,果味烟弹退出市场不久,烟草风味的烟弹对一些年轻群体来说失去了吸引力,况且电子烟品牌众多,市场竞争较大,这时候涨价就意味着丢掉用户。 “征收电子烟消费税显然会提高电子烟的经营成本,终端涨价在所难免。”谢宗博认为,无论是电子烟还是卷烟,都对身体健康有所危害,此前国家对烟草行业设置的较高的消费税,一定程度上能够减少烟草消费量,减轻对身体造成的侵害。电子烟征收消费税后,终端价格如若因此上涨,能够减少部分消费者的购买欲望,引导电子烟市场良性发展。 东兴证券研报也显示,电子烟零售价格或将有所上涨。一方面,制造商和品牌商不做涨价、自行承担税负的难度较大。假设每颗烟弹的制造商出厂价和品牌商出货价分别为9元、15元(含增值税),对应生产环节消费税为4.78元;在各环节价格不变、平均分摊税额的情况下,制造商、品牌商的营业利润率下降幅度将达到30、18个百分点。另一方面,零售价格大幅上涨亦存在难度。品牌商提高出货价格,叠加批发环节征税,零售商在利润率承压情况下亦将涨价;但是零售价格上涨将影响消费者购买偏好,对于商家而言也是个艰难的抉择。 (责任编辑:admin) |