联盟分析-税务筹划 | 卷烟批发环节征收消费税的规定

时间:2022-12-04 15:08 来源:网络整理 作者:佚名 点击:次

|合规联盟原创出品 | 中国卷烟按原料分主要有4种:①烤烟型,以烤烟为原料,流行于英国、中国、印度、加拿大等国;②混合型,以烤、晒、晾烟为原料,现风靡于世界;③香料型(东方型)香烟批发一手货源网,以香料烟为原料,流行于土耳其、希腊、苏联及东欧等国;④晒烟型,以深色晒烟为原料,流行于南欧及非洲部分国家。 随着经济发展和支出增加,居民消费水平不断提高,香烟作为日常必需品也随之水涨船高,全社会烟草消费需求持续增长。烟企也积极推进香烟销售网络建设,有效提高了烟草系统对国内市场的控制力和占有率,产品销量稳中有升。

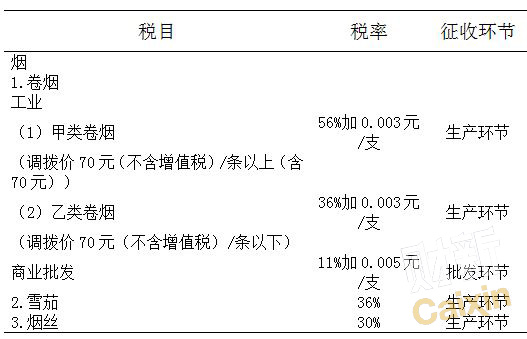

纳税人境内从事卷烟批发业务的单位和个人 征收范围批发销售的所有牌号规格的卷烟。

计税依据及计算批发卷烟的销售额(不含增值税)、销售数量,税率为11%加0.005元/支。 应纳消费税=销售额×11%+销售数量×单位税额

纳税地点 卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。

案例 1. 18年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支香烟批发一手货源网,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万支,取得不含税销售额30万元。该企业当月应纳消费税多少万元。(卷烟批发环节消费税税率11%,0.005元/支)

【解析】 卷烟批发企业之间销售卷烟不缴纳消费税,该企业当月应纳消费税=18.6×11%+24×0.005=2.17(万元)。 全球区块链合规联盟 “设立区块链行业标准,加强行业自律,共同维护良好的市场秩序和行业环境,为行业健康发展提供理论指导,推动行业健康可持续发展”。 (责任编辑:admin) |