国内啤酒决战高端:重啤突围,青啤结构激变,华润高端化降速

时间:2022-12-05 14:31 来源:网络整理 作者:佚名 点击:次

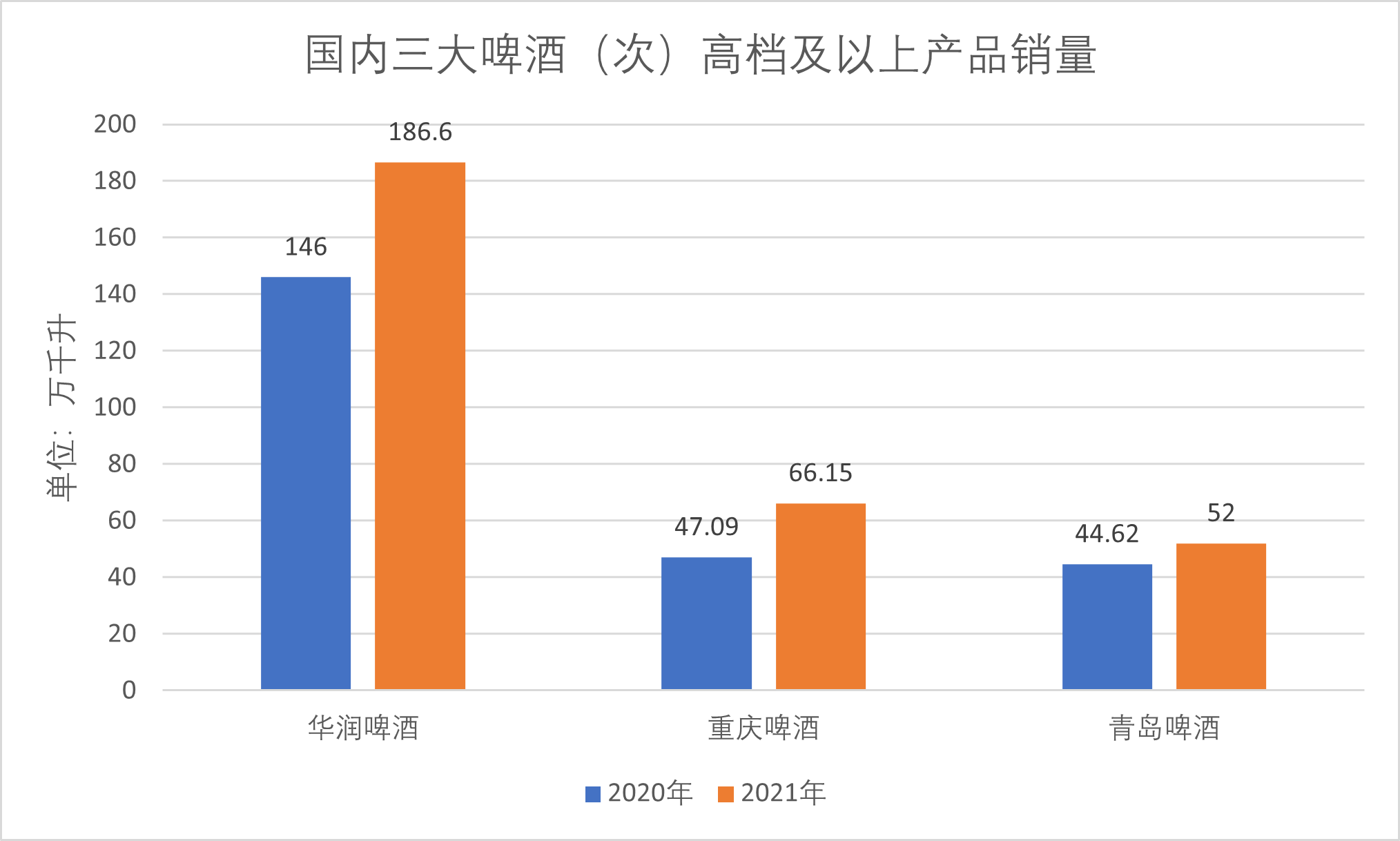

国内啤酒高端化,成色几何? 重庆啤酒与嘉士伯重组完成后,迅速推进高端化和全国化,高档产品营收占比达35%,毛利率近62%,销量增速约是华润啤酒的1.5倍、青岛啤酒的3倍。 青岛啤酒的结构变化十分明显,高档品牌青岛和低档品牌崂山的产销量与收入表现一升一降,产品结构优化也推动青岛啤酒营收首次跃过300亿元门槛。 联手喜力的华润啤酒去年下半年高端化进程有所放缓,次高档及以上产品销量同比(与上年同期相比)增速从去年上半年的50.9%下滑至27.8%,但销量仍与国内同行保持明显差距。

制图:澎湃新闻记者 汪琦雯 产品结构优化推动业绩创新高 国内几大啤酒企业纷纷交出了漂亮的成绩单。 2021年,华润啤酒(控股)有限公司(下称“华润啤酒”)营收同比增加6.20%至333.87亿元;归属于上市公司股东的净利润(下称“净利润”)同比大幅增长119.1%至45.87亿元,扣除出让地块的13亿元后,该项数据约32.87亿元,同比增长56%。 首次跻身300亿阵营的青岛啤酒股份有限公司(下称“青岛啤酒”),去年收入301.67亿元,同比增长8.67%;净利润达31.55亿元,同比大幅增长逾四成。 2020年12月与嘉士伯有限公司重组完成后,重庆啤酒股份有限公司(下称“重庆啤酒”)迎来新生。2021年,重庆啤酒营收131.19亿元,同比增长19.90%,为近十年来最高同比增速;净利润11.66亿元,同比增长38.82%(同重组后口径)。 我国啤酒产量在两年时间里缩减了约200万千升,传统啤酒市场或将见顶。国家统计局数据显示,去年,我国规模以上啤酒企业产量为3562万千升中国高端名烟,同比增长 5.6%。而2019年,我国啤酒产量为3765万千升。 高端化或是啤酒企业们找到的一条新出路。 从销量来看中国高端名烟,华润啤酒与青岛啤酒的表现并不出色。华润啤酒去年销量同比下滑0.4个百分点,青岛啤酒销量也仅增长1.38%,而两者(次)高档及以上产品销量分别同比增长27.8%、14.2%。重庆啤酒去年销量同比增长约15.1%,高档产品销量则同比大幅提升43.47%。 啤酒企业的毛利率也都在增长。华润啤酒的毛利率提升0.8%达到39.2%的新高;青岛啤酒毛利率增加1.28%至36.73%,其中青岛品牌毛利率同比增长0.57%至43.75%;重庆啤酒毛利率增长2.49个百分点,取得51.35%的新高,其中高档产品的毛利率高达61.47%。

重庆啤酒产品营收、营业成本及毛利率情况 青啤结构激变,重啤高端化显效 啤酒高端化表现在高档产品与主流产品、低档产品的结构变动上。 报告期内,(次)高档及以上产品销量占总销量比例(下称“销量占比”)有所提升。重庆啤酒高档产品销量占比已达23.71%,华润啤酒则增加3.68%至16.88%。青岛啤酒高档及以上产品销售占比尚不突出,但也提升约0.8个百分点至6.56%。 从内部结构来看,青岛啤酒的变动最为激烈。主打中高端市场的青岛品牌,无论是产、销量还是收入,去年都实现了同比双位数增长;而以崂山为代表的其他品牌主推大众市场,去年其产、销量与营收均同比下滑。今年年初,青岛啤酒还发布了超高端啤酒“一世传奇”,1.5L一瓶定价1099元。

青岛啤酒产品结构情况 重庆啤酒力推高档产品(该公司指10元以上产品)的效果明显,销售收入46亿元,同比大幅提升45.47%,贡献了约36%的营收;主流产品(该公司指6元-9元产品)收入占总营收的51%,经济产品(6元以下产品)则约占总营收12%。

重庆啤酒产品结构情况 目前,重庆啤酒接连完成产能优化、资产重组,以全新的姿态发力高端市场。在“经营计划”一项中,重庆啤酒表示,2022年将在核心市场持续推进产品高端化并巩固核心啤酒的份额,大城市计划继续加速扩张,并推动销售通路数字化。 青岛啤酒则在“经营计划”一项中表示,未来公司将积极推进产品结构升级,发挥生产和销售网络布局优势,以体育营销、音乐营销和体验营销为主线,不断巩固和提升在中高端市场的竞争优势。 华润啤酒则处于产能优化的调整期,一定程度上影响了去年的盈利能力。年报显示,华润啤酒于报告期内关停5间啤酒厂,目前共有65间啤酒厂,年产能约1820万千升。在“管理层讨论与分析”一项中,华润啤酒仍以“决战高端、质量发展”为战略主题,计划在2022年推出多个新品,积极研究拓展小酒馆业务,同时持续关注非啤酒酒精类饮品的发展机会。 但需要指出的是,目前国内啤酒厂家要抢占高端市场,还面对百威亚太控股有限公司(下称“百威亚太”)这一强劲对手。据浦银国际1月28日研报数据,截至2018年,百威亚太占据中国高端及超高端啤酒市场约46.6%的份额,超过余下四大玩家的市场份额总和。 百威亚太在2021年年报中指出,在其高端化战略下,各主要市场每百升收入增长达6.1%,带动销售收入强劲增长14.9%,其中中国市场的超高端及高端品牌组合在2021财年实现双位数增长。

中国高端与超高端啤酒行业市场份额。来源:浦银国际研报 (责任编辑:admin) |