白酒区域专题:河北经济发展势能向上,龙头有望享受消费升级红利

时间:2022-12-16 07:16 来源:网络整理 作者:佚名 点击:次

本文来自格隆汇专栏:中金研究,作者:王文丹 张向伟 等 河北省经济发展提速,我们预计白酒消费有望迎来稳步升级,低度国窖作为700元价位引领产品、老白干酒作为省内大众宴席市场龙头,有望享受消费升级红利。 摘要 河北为偏好低度白酒的消费大省,市场规模约300亿元,消费价位仍集中于中低端。河北白酒饮用量较大,2021年白酒市场约300亿元规模;当地偏好低度酒,香型包容性强,偏好浓香。分区域看,冀中经济基础好,白酒消费水平高;冀南饮酒量大,地产酒较强势;其中唐山、保定、石家庄为三大重点市场。当地大众消费仍以中低端为主,主流消费价位在80-150元。 竞争格局分散,呈现价位割据,省外品牌强势。省外品牌收入占比八成,占据次高端及以上价位,地产酒区域割据,集中于中低端竞争。其中,高端价位由茅台、五粮液寡头垄断;次高端价位以省外名优白酒品牌为主,500-800元低度国窖强势,300-500元参与者众多,剑南春水晶剑体量领先;中高端格局分散,地产酒与省外品牌共同竞争,老白干份额较高;低端价位由地产品牌主导,牛栏山亦具备一定优势。 河北经济发展提速,700元价位快速扩容,大众宴席向200元及300元价位升级。河北地产酒企过去市场化改革进度较慢,体制机制较为落后,导致错失价位升级机遇,被省外名酒抢占市场份额;同时,过去几年河北产业结构转型使白酒价位升级承压。当前,河北产业结构调整已取得成效,随着京津冀一体化等国家战略落地,河北经济发展边际提速。我们预计当地白酒消费有望迎来稳步升级。 风险 疫情点状复现影响终端需求,宏观经济修复慢于预期。 一、河北市场:偏好低度的白酒消费大省 格局分散且呈现价位割据 1、典型低度消费区,价位集中于中低端,市场规模约300亿元 河北人口众多、饮酒量大,2021年白酒市场约300亿元规模。河北是白酒产量大省,2020年白酒产量约20万吨,位居全国第八。河北也是白酒消费大省,2021年河北省总人口超7000万,排名全国第六,当地酒风豪迈,白酒消费力居各省市前列;但省内整体消费价位不高,从收入规模看,我们估计2021年河北白酒市场规模约300亿元。 图表1:2020年河北白酒产量居全国第八

资料来源:国家统计局,各省统计局,中国轻工业联合会,中金公司研究部 图表2:河北白酒消费力位居各省市前列

资料来源:益普索《2021中国白酒消费洞察报告》,中金公司研究部;注:饮酒力=渗透率×人均单次白酒饮用量×人均每月白酒饮用频率 典型低度消费区,香型包容性较强,偏好浓香。由于河北省酒风豪爽中国高端名烟,当地人在社交场合追求饮酒量大,因此消费度数偏低,以38度、42度为主。河北对香型包容性强,相对偏好浓香型,除衡水老白干外多数地产酒为浓香型白酒;当地对于清香型的接受度也较高,汾酒具备一定销售体量;老白干香型脱胎于清香型,亦有较好的消费者基础;酱香在茅台的引领下也有一定需求,但份额相对较低,主因当地饮用高度酒较少、消费价位偏低、且次高端低度国窖强势。 图表3:河北省主销白酒品牌、产品、香型及主流消费度数

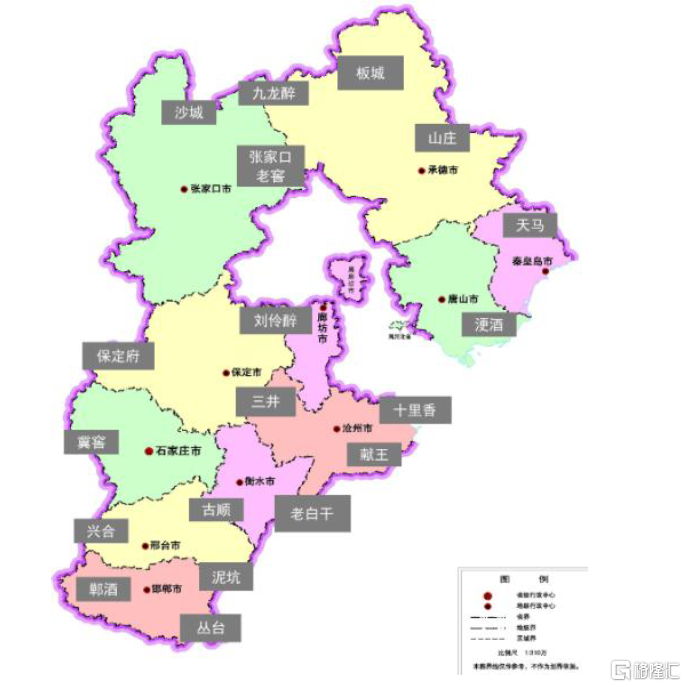

资料来源:各公司官网,酒业家,中金公司研究部 从北至南消费力有所差异,唐山、保定、石家庄为三大重点市场。河北省北、中、南部由于经济发展水平不同而消费有所差别,其中,冀北人口基数小、经济基础较弱,白酒消费量有限,目前主流价位在80元左右;冀中毗邻北京和天津,经济基础好,唐山、保定GDP处于全省前列,因此白酒消费水平较高,宴席主流价位在100-300元,同时,受京津白酒消费习惯影响,茅台、五粮液、国窖、剑南春等高端及次高端品牌的消费相对较多,全国性名酒在冀中争相布局;冀南各项经济指标处于冀北和冀中之间,主流消费价位在百元左右,地产酒较强势,同时消费习惯受河南、山东等地影响,白酒消费量大,其中,石家庄作为河北省会,商务交往频繁,高档次白酒需求相对较多。 图表4:河北省内各区域白酒特征

资料来源:《河北统计年鉴—2021》,酒业家,中金公司研究部 价位以中低端为主,大众消费和商务消费场景用酒价位差距较大。河北白酒主流价位在80-150元,当地大众消费仍以中低端为主,2021年,百元以下低端以及100-300元中高端的收入占比最高,合计约60%;300-500元传统次高端相对成熟度不高,剑南春、天之蓝、十八酒坊15年等主要产品集中于唐山、保定、邯郸等消费水平较高的市场;600-700元价位近几年成为商务场景主流价位,在低度国窖的引领下迅速增长,但占比仍然较小,主要在冀中及石家庄较为强势;千元及以上价位主要用于礼品场景,同样占比有限。 图表5:河北省白酒市场各价位销售额占比(2021年)

资料来源:酒业家,微酒,中金公司研究部 2、竞争格局分散,次高端及以上由省外名酒主导,中低端价位地产酒占比较高 河北市场包容性强,省外品牌占比八成;地产酒区域割据,整体较弱势。整体看,河北市场竞争格局较为分散,对外来酒企开放程度高。省内白酒品牌众多且具备较深的历史底蕴,但目前地产酒较弱势,收入占比仅约20%,全国名酒占比约80%,且占据次高端及以上价位。分区域看,河北各地均有酒厂分布,冀北地区主要为两大地产酒品牌山庄和板城进行竞争;冀中经济较发达,省外名酒竞相布局,而省内品牌普遍弱势;冀南地区是省内龙头老白干酒的强势市场,省外品牌和当地的丛台、泥坑等品牌也占有一定份额。 图表6:河北地产酒数量众多且分布广泛

资料来源:酒业家,中金公司研究部 图表7:2021年河北省白酒市场竞争格局(按收入)

资料来源:各公司公告,中金公司研究部 分价位看,次高端及以上由全国性名优白酒品牌主导,中低端价位地产酒占比较高,但份额低于徽酒、苏酒等龙头在当地的中低端份额。 ► 高端价位由茅台、五粮液寡头垄断,其他千元产品体量很小。其中,茅台占据2000元以上超高端市场,五粮液千元价位龙头地位稳固,二者具备社交刚需属性;国窖1573在河北销售以低度为主(占比80%以上),高度国窖则体量有限。其他千元产品包括青花30复兴版、内参、青花郎等,体量很小。 ► 次高端价位由省外品牌主导,500-800元低度国窖强势,300-500元参与者众多。次高端价位格局相对分散,以省外名优白酒品牌为主,其中,500-800元价位低度国窖强势,近年来增长势能高,已成为高端商务消费主流产品;300-500元价位参与者众多,剑南春水晶剑体量最大,汾酒青花20在高速渗透期,洋河在该价位以300元的天之蓝为主,此外水井坊、酒鬼、地产酒老白干等也占有一定份额。 图表8:河北省高端价位(800元以上)竞争格局(2021年)

资料来源:各公司公告,中金公司研究部 图表9:河北省次高端价位(300-800元)竞争格局(2021年)

资料来源:各公司公告,中金公司研究部 ► 中高端价位格局分散,地产酒与省外品牌共同竞争。相较高端及次高端,100-300元价位格局分散,老白干在冀南地区中高端市场基础深厚,市占率相对较高;洋河海之蓝曾经体量较大,但近年来逐步下滑;其他参与者包括丛台、板城等本地酒企以及汾酒、古井等省外品牌,整体竞争较为激烈。 ► 低端价位地产品牌占比较高,牛栏山具备一定优势。低端价位格局同样较为分散,地产品牌市占率较高,包括老白干大小青花、山庄老酒、板城蓝柔、丛台贞元增等产品;牛栏山作为北京强势光瓶酒品牌,在河北有10亿元级规模;玻汾近年来增长迅速,在河北高线光瓶酒市场优势明显。 图表10:河北省中高端价位(100-300元)竞争格局(2021年)

资料来源:各公司公告,中金公司研究部 图表11:河北省百元以下价位竞争格局(2021年)

资料来源:各公司公告,中金公司研究部 二、发展历程:地产酒体制机制落后 错失价位升级机遇,省外名酒抢占市场份额 1、1998年之前:河北地产酒品牌辐射力强,主导当地市场 河北酿酒历史悠久、品牌众多,上世纪几个地产酒厂曾具备较强实力。河北古时是燕赵之地,饮酒和酿酒历史悠久,新中国成立后,私营酒坊纷纷进行国营改制,在改革开放后迎来了发展期,产量、营收高速增长,众多品牌实现复兴。1915年,衡水老白干获巴拿马万国博览会甲等大奖章(最高级);丛台也于同年获得巴拿马万国博览会金质奖章,2000年丛台酒利税在全国白酒行业中排名第十五;迎春酒于1984年被《人民日报》称为“北方小茅台”。许多品牌在省内享有一定知名度,但未有品牌入围十三大或十七大名酒,全国化名酒品牌较匮乏。 图表12:河北省部分获奖名优酒

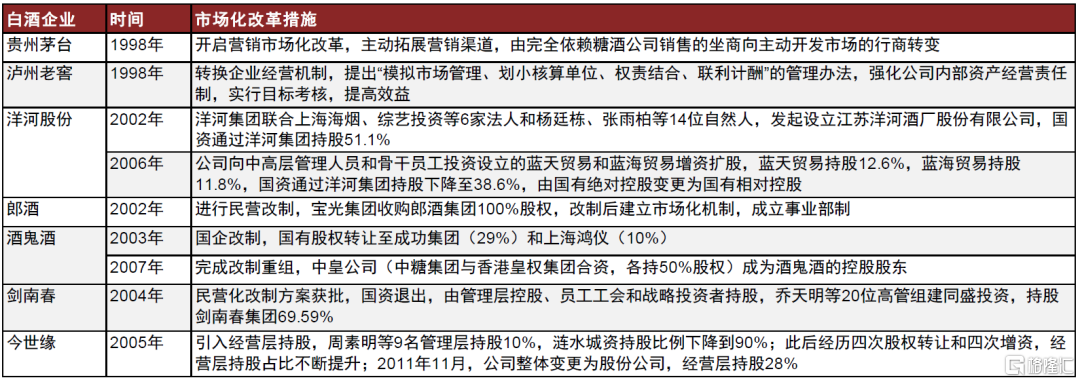

资料来源:茗酒荟,中金公司研究部 冀酒价格定位逐步落后于全国名酒,亚洲金融危机导致经营进一步承压。1988年国家放开名烟名酒价格,首批实行市场化定价的十三大名酒,如茅台、五粮液、剑南春等大幅提高了销售价格;90年代,不曾入围“老名酒”的酒鬼酒亦将零售价上调至300元以上,高于当时“茅五剑”的价格,为日后运作高端品牌积累了基础;而河北白酒品牌多数采取平价策略,未能抓住第一个白酒价位分化的窗口期,品牌定位停留在中低端。1997年,亚洲金融危机使得国内经济增速放缓,当时河北经济以工业为主,受到影响较大,当地白酒消费和酒企经营承压。 2、1998-2012年:地产酒机制落后,失份额于省外名酒 省外酒企市场化改革优化公司机制,相继进入河北,“茅五剑”抢先占据高端市场。1998年起,主要白酒企业陆续进行了市场化改革,机制优化带来了经营活力提升,酒企逐步推进省外扩张,相继进入河北市场,而河北本地酒企市场化改革进度滞后。茅台、五粮液、剑南春较早在河北市场出现,其中五粮液发展迅速,借助大商制迅速铺开市场,并导入金六福、浏阳河等OEM强势品牌;剑南春价位相对更加亲民、性价比高,也于21世纪初成为河北高档市场主流品牌;茅台作为高度酱香型,初期因不符合当地消费习惯而规模有限,但随着全国范围内的意见领袖培育取得成效,以及河北受北京市场影响,茅台逐步后来居上。在河北地产酒仍集中于大众价位的阶段,“茅五剑”抢先占据高端市场。 图表13:1998年起白酒企业陆续进行市场化改革

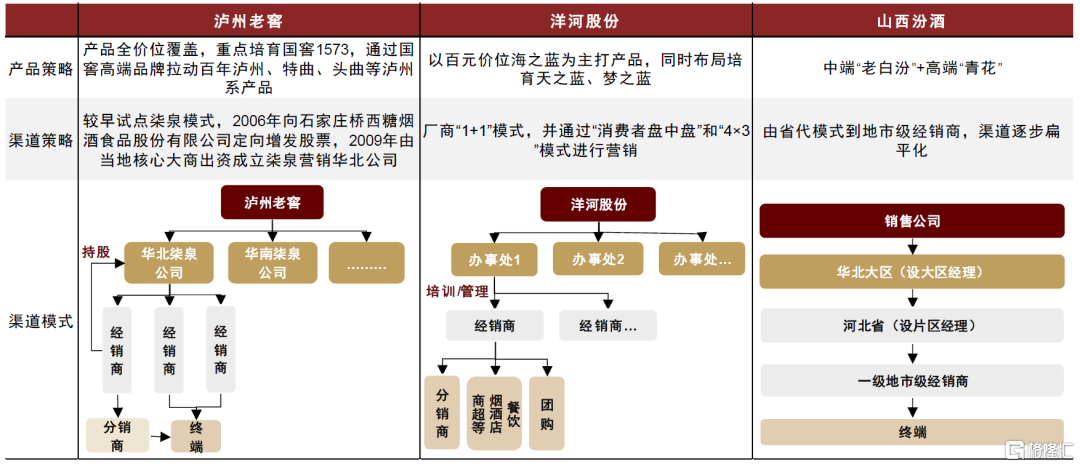

资料来源:公司公告,中金公司研究部 泸州老窖、洋河、汾酒等品牌陆续进入,通过丰富的产品组合、灵活的渠道模式实现了快速扩张。 ► 泸州老窖:国窖引领、全价位布局,柒泉模式助力迅速起势。公司2002年通过中高端产品百年泸州切入河北市场,2004年起加大对国窖的培育,以国窖高端品牌拉动百年泸州老窖、特曲、头曲等泸州系产品,形成全价位覆盖,其中低度国窖口感品质较好,顺应了当地低度浓香消费习惯,卡位商务消费场景,在唐山、保定等地迅速起量。渠道上,老窖2006年起在河北试点渠道改革,成立华北柒泉公司,借助大商资源加速了市场拓展。营销上,通过高端品鉴会、一对一团购服务、创新式的品牌体验主题晚会等,逐步形成核心意见领袖中的消费氛围。据我们测算,老窖在河北市场销售额由2006年的约1亿元提升至2012年的10亿元左右,CAGR超过40%。 ► 洋河股份:海之蓝乘当地消费升级红利,精细化运作之下迅速扩张。洋河发力河北市场的时间相对较晚,2006年公司在河北仅1000多万元体量。2010年起公司进行深度全国化,将河北作为省外样板市场之一进行攻坚,主推百元价位海之蓝,档次高于当时地产酒主力价位,乘着河北大众宴席市场消费升级的红利实现了迅速扩张。渠道上,通过 “厂商1+1”模式精细化运作,并配合“后备箱工程”和“烟酒店盘中盘”等营销模式,发展核心消费者;2011年起通过“5382工程”发力团购。2012年,洋河在河北销售额达到3亿元,6年收入CAGR超过60%。 ► 山西汾酒:借助区位优势,主推“老白汾+青花”,渠道持续扁平化、精细化。河北省临近山西,2002年起汾酒借助地域优势开拓河北市场,中端价位的老白汾产品迅速起势,2005年汾酒河北销售额6000-7000万元。2008年,公司内部对销售体系进行改革,渠道上,改变原来省级代理的粗放模式,全国设立华北、华东等九大销售区,并设大区经理,直接管理地级市经销商,渠道更为扁平化,厂家掌控力增强;产品上,理顺产品体系、精简贴牌产品,在河北主推老白汾和青花。2012年,汾酒河北销售额达到近2亿元。 图表14:2002-2012年泸州老窖、洋河股份、山西汾酒在河北市场运作模式

资料来源:酒业家,公司公告,中金公司研究部 省内酒企组织机制改革的进度落后,影响了产品战略布局和营销模式创新,市场份额逐步下滑。与全国性名优白酒相比,冀酒整体市场化改革的进度落后,导致经营缺乏灵活性、员工激励不足,影响了企业发展。在行业快速消费升级的时期,冀酒销售重心仍停留在百元及以下中低端价位,营销模式则以传统的媒体广告投放、经销商主导渠道运作为主,在省外品牌的激烈竞争下,逐渐丢失市场份额。至2012年,除老白干在省内市占率仍保有一定优势外,山庄、丛台、板城等品牌均出现增长乏力现象。 ► 老白干:渠道运作精细,基地市场意见领袖认可度高,在冀酒中保有一定优势。衡水老白干于2002年推出副品牌“十八酒坊”,覆盖中档和中高档价格带,主推100-200元价位的十八酒坊8年、9年;2008年起,公司陆续推出300元以上价位新品,包括十八酒坊系列的15年、20年,老白干品牌下的五星老白干、古法年份20年,以及高端产品老白干1915等;但两条品牌线叠加,产品较多,造成内部资源挤占,几款产品均未能形成很大体量,2012年公司销售结构仍以200元以下价位为主。渠道上,老白干采取深度分销模式,并配合渠道封锁策略、“盘中盘”营销,且公司设有大客户部对领袖消费群进行精细化运营。因此,公司在石家庄、衡水、邢台等市场渠道基础较为扎实、深受意见领袖认可,冀酒龙头地位稳固,2002-2012年老白干公司营收CAGR为20%,2012年其省内市占率约11%,居冀酒首位。 图表15:老白干2002-2012年营收及增速

资料来源:公司公告,中金公司研究部 图表16:2012年老白干省内市占率约11%

资料来源:各公司公告,酒业家,中金公司研究部 ► 板城烧锅:以承德为基础推进全省扩张,被联想收购后因管理不善而衰落。1995年,河北乾隆醉酒业开发了定位更高的板城烧锅酒品牌,1998年推出终端价380元的龙印·板城烧锅酒,定位高端,2003年又针对中档市场开发了百元价位的紫塞明珠系列产品。区域上,公司以承德为中心向外辐射,在石家庄、唐山、沧州、保定均取得一定突破。2011年,板城被联想旗下的丰联酒业集团全资收购,然而联想入主后管理团队融合不达预期,公司原高管和销售人员大幅流失。因此,板城在激烈的市场竞争中逐步衰落,销售额持续下滑。 ► 山庄老酒:产品和渠道运营较为落后,厂商关系恶化致经营陷困境。1999年,山庄老酒尚处于严重亏损状态,公司进行战略调整,由生产酱香酒转为浓香酒,推出50元价位到浓香型新品铁帽子,在承德市平泉县当地畅销。2008年,公司推出皇家窖藏系列产品,集中于100-300元中高端价位,经过几年运作产品升级取得一定成效。然而,公司在渠道上高度依赖经销商,费用投入较高但管控不严,以致经销商乱价、窜货情况频出,产品价盘走低。2012年,公司为进一步拓展市场而采取渠道下沉策略,损害了原有经销商利益,造成经销商进一步流失,销售额大幅下滑。 图表17:2002-2012年衡水老白干、板城酒业、山庄老酒市场运营情况

资料来源:《糖烟酒周刊》,《新食品》,《中国酒》,公司公告,中金公司研究部(注:销售收入为回款口径;价位结构与销售区域结构均为收入占比) 3、2013-2015年:行业调整期,主流消费价位下移,地产酒省内市占率提升 高端及次高端需求大幅下滑,地产酒在中低端具备优势,市占率有所提升。2013-2015年,白酒行业进入调整期,高端及次高端需求快速下滑,叠加河北省钢铁去产能,省内消费升级承压,外来名酒品牌动销普遍下滑,而冀酒品牌一直以来聚焦中低端市场,在此阶段市占率有所提升。以衡水老白干为例,2012年底公司对内部组织架构进行调整,成立了十八酒坊事业部、大众酒事业部和老白干高端事业部,2013年加强对大众酒事业部的扶持力度,渠道上在河北全省构建万村千镇的“天网工程”,增强中低价位产品能见度。凭借在中低端深厚的产品基础以及全省领先的渠道网络,衡水老白干在行业调整期营收始终保持正增长,2013-2016年CAGR约为6%。 图表18:2012年衡水老白干三大事业部

资料来源:公司公告,中金公司研究部 图表19:衡水老白干2012-2017年营收及增速

资料来源:公司公告,中金公司研究部 老白干实施混合所有制改革,实现员工、经销商持股,并引入战投。2014年12月老白干公告国企改制方案,2015年3月得到省国资委批复,公司通过定增实现了员工和优秀经销商持股,同时引入了战略投资者。本次改制绑定了各方利益,一定程度上提高了公司经营及渠道的积极性;同时带来大量流动资金,降低了公司高于行业平均水平的资产负债率、改善了资本结构。但本次员工持股计划中公司员工获得的股份数量较少,导致后续激励效果有限。 图表20:衡水老白干改制前后股权结构

资料来源:公司公告,中金公司研究部 4、2016年至今:省内白酒消费升级承压,地产酒因运营管理落后而退居中低端竞争 行业复苏后的快速发展期,河北经济增速放缓,白酒价位升级承压。2016年起,白酒行业开始复苏,但此时河北正值产业结构转型期,自2013年开始,河北实施压减钢铁、水泥、煤炭、玻璃产能的“6643”工程,包括要用5年时间压减钢铁产能6000万吨,在此影响下,省内经济增速放缓,2016-2018年GDP增速低于全国GDP增速,白酒消费升级和规模增长也相对缓慢,主流价位停留在80-100元而未能有明显提升。

图表21:河北省2016-2020年压减退出钢铁产能情况

资料来源:河北省统计局,中金公司研究部 图表22:2012-2018年河北GDP增速明显低于全国

资料来源:国家统计局,中金公司研究部 老白干收购丰联酒业,省内与板城形成南北联合,省外实现点状布局。2017年,公告将收购丰联酒业100%股权,2018年3月交易正式完成。丰联酒业时为联想控股旗下子公司,拥有承德乾隆醉、安徽文王贡、曲阜孔府家、湖南武陵4家酒厂。其中,同省的乾隆醉酒业即板城酒业,为冀酒三龙头之一,虽然在被丰联酒业并购后逐步衰落,但与老白干形成了一定区域协同;其他三家并入酒企则分别位于安徽、山东和湖南。另外,并购所获的品牌其香型包括浓香和酱香,与老白干香型形成互补。 图表23:衡水老白干并购后股权结构(截至2018年3月)

资料来源:公司公告,中金公司研究部 冀酒体制机制落后、激励不足的问题仍存,再次错失价位升级机遇,市场份额萎缩。在河北省整体消费升级较缓慢的同时,冀酒自身仍存在机制落后、运营效率偏低的问题,高管和员工激励不足,酒企经营积极性不高。这也导致了多方面问题:在产品上,以老白干为代表的地产品牌仍将百元及以下产品作为销售重心,对于300元以上产品的资源投入不足;在营销上,固守传统的高额广告投入模式,效率逐步降低,而次高端产品运作欠缺消费者沟通;在渠道上,管理不严格导致了经销商窜货、降价促销、渠道利润收缩,从而渠道推力下降。因此,冀酒整体在行业第二轮快速发展期错失了价位升级机遇,截至2021年,河北省外来品牌销售额占比约八成,且次高端及以上价位基本被省外品牌抢占,地产酒退居中低端价位竞争。 图表24:白酒公司高管平均薪酬对比(2021年)

资料来源:Wind,公司公告,中金公司研究部(注:此处统计的公司高管包括董事长、副董事长及公司管理团队;剔除不在公司领取薪酬的董事会成员) 图表25:白酒公司股权激励或员工持股方案中员工持股市值及平均持股数对比

资料来源:公司公告,中金公司研究部(注:括号中为方案推出的年份;持股市值计算方法为:公司股权激励或持股方案授予日收盘价×人均持股数,其中今世缘使用股权激励方案公告日收盘价计算) 低度国窖凭借灵活的渠道模式、优质口感及高性价比,快速成长为河北主流大单品。华北一直为老窖优势市场,2012年之前公司就积累了深厚基础。2015年起,老窖在河北通过品牌专营模式聚焦推广国窖1573,主要投放38度国窖,与强势的普五形成错位竞争。低度国窖作为单粮浓香酒,在降度后依然保持较好的口感,迎合了河北消费偏好;目前终端成交价650-700元,品牌性价比凸显。在渠道上,由厂家主导制定营销推广和费用投放方案,严格监督销售人员及经销商落地执行,终端掌控力强,营销活动紧密贴近消费者。此外,低度国窖以顺价销售,渠道利润丰厚,渠道推力强。因此,低度国窖在河北实现了迅速增长,国窖河北收入由2017年的3-4亿元逐步提升至2021年的约25亿元(销售口径),CAGR约为55%,其中低度国窖占比超过80%,成为引领河北700元价位增长的大单品。 图表26:国窖河北消费者培育活动

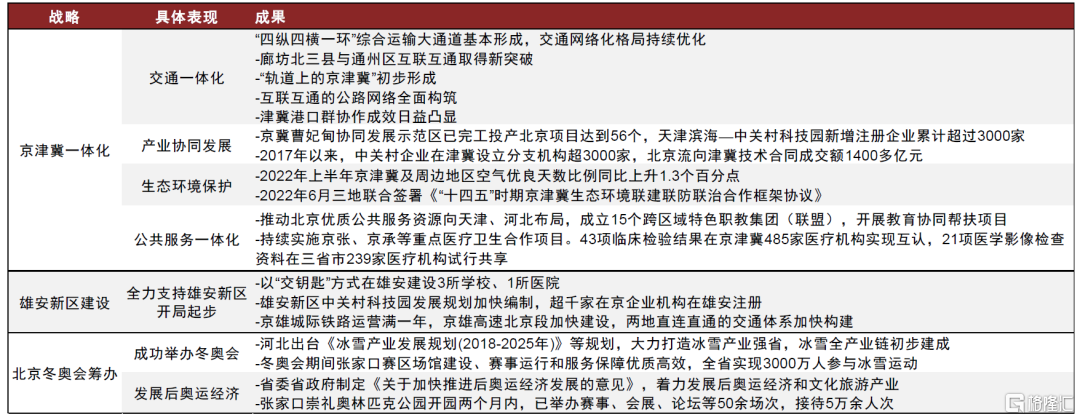

资料来源:酒业家,微酒,中金公司研究部 三、未来看点:河北经济发展提速,有望迎来700元价位扩容和大众宴席升级 1、河北经济发展势能向上,白酒消费有望稳步升级 京津冀一体化等国家战略深入实施,河北经济发展提速。河北省过去经济发展依赖钢铁产业,近年来,经过积极的产业结构调整,第三产业已成为增长首引擎,占经济比重由2013年的35.5%增加至2021年的50%,经济发展质量提升。虽过去产业转型使河北省GDP增速承压,但2019年起河北GDP增速已恢复至全国水平。目前,京津冀一体化等重大国家战略深入实施,北京冬奥会成功举办,推动京津优质资源惠及河北,河北省经济发展势能边际向上。 图表27:京津冀一体化等战略规划及取得成果

资料来源:北京市人民政府官网,河北省人民政府官网,中金公司研究部 居民收入及消费水平稳步提升中国高端名烟,河北省白酒有望迎来消费升级。近年来,除2020年受疫情影响较大,河北省人均可支配收入及人均消费支出水平呈稳步提升态势,我们预计随着河北经济发展提速,居民收入水平提升将带来消费升级,且京津冀协同发展下投资项目增加,商务交往活跃度将提升,白酒亦将受益,我们认为河北省白酒消费仍有较大价位升级的潜力。 图表28:河北省人均可支配收入及增速

资料来源:国家统计局,中金公司研究部 图表29:河北省人均消费支出及增速

资料来源:国家统计局,中金公司研究部 2、700元逐步成为高端商务宴请主流价位,低度国窖仍处于快速发展期 700元价位逐步成为河北高端商务宴请主流价位,低度国窖为第一大单品。河北省与北京、天津毗邻,商务活动频繁,目前700元价位逐步成为商务宴请主流价位。低度国窖作为该价位第一大单品,对次高端及高端产品均具备虹吸效应,目前仍在高势能增长期。国窖在河北的运作精细化程度高,分为东南西北中五大片区,每个片区配置30余位厂家销售人员,根据不同地级市的特点采取国窖子公司直营、经销商平台公司、经销商主导等不同模式,且经销商布局下沉到县级。 图表30:国窖1573河北不同渠道模式

资料来源:酒业家,中金公司研究部 图表31:国窖在河北省收入分布(2021年)

资料来源:酒业家,中金公司研究部 图表32:国窖在全国各省收入分布(2021年)

资料来源:酒业家,中金公司研究部 3、大众宴席消费升级,具备品牌基础的地产龙头有望享受红利 大众宴席消费从百元价位向200元和300元升级,冀酒龙头有望受益。目前河北省大众宴席主流价位在百元左右,随着当地经济发展以及居民收入提高,宴席消费有望向200元价位和300元价位升级。冀酒龙头在该价位具备一定基础,我们预计随着消费升级,产品增长势能将逐步显现。 风险提示 ► 疫情反复影响白酒消费场景:若疫情在公司主销市场点状复现,使得宴席聚饮场景受损,可能对终端需求产生较大影响,从而影响公司产品动销和收入增长。 ►宏观经济修复慢于预期:若宏观经济复苏情况不及预期,可能会影响消费者信心与消费能力,对于白酒销售造成不利影响。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 (责任编辑:admin) |