精酿啤酒,行业高端化的下一个赛道——啤酒行业跟踪报告

时间:2023-11-30 16:06 来源:网络整理 作者:佚名 点击:次

根据中金数据,三大类精酿品牌单价排名为:进口品牌>本土小众品牌>工业龙头品牌,但在京东上搜索精酿啤酒,发现页面推荐的品牌各自旗下的精酿价格不完全符合这个排名。根据第一个搜索结果计算得出:百威收购的鹅岛IPA单价大概在14元/330mL,嘉士伯战略投资的京A某精酿单价大概在24元/330mL,华润收购的喜力旗下某精酿单价在6元/330mL,青岛啤酒罐装某精酿单价大概在5元/330mL;进口品牌罗斯福某产品单价在20元/330mL,比利时进口品牌福佳某产品单价大概为8元/330mL;本土小众精酿优布劳的某产品单价大概在8.5元/330mL,熊猫精酿某产品单价在12.5元/330mL,高大师某精酿在12.5元/330mL,数据仅供参考。 精酿啤酒的风味、口感,深得消费者喜爱,可带来味觉享受。不少精酿爱好者表示,“一入精酿深似海,从此工啤是路人,喝了精酿,其他啤酒都是水”,也有消费者表示改变了对啤酒的看法,“原来啤酒还能这么好喝”。 中国迎来新消费浪潮,精酿抓住Z世代需求。随着人均可分配收入的提升,国内消费升级,人们不再满足产品本身的客观属性,逐渐对产品有精神、文化上的要求,寻求文化认同感;Z世代(出生在1995-2009年)作为新一代消费人群正在崛起,Z世代比较追求个性化,也在意文化及产品的包装设计,而精酿风格各异,可以满足年轻群体的个性化的需求,且在外观设计上也比较有新意,比如高大师的婴儿肥,采用了大头娃娃的设计元素,附加了茶文化。

基于上诉主要原因,精酿啤酒作为啤酒赛道中高溢价和高附加值的品类,深受资本追逐。2013年,精酿行业处于萌芽阶段,熊猫精酿、斑马精酿、猴子精酿等小众品牌企业陆续获得风投融资;随后工业啤酒商业也开始涉足精酿领域,青岛啤酒在2015年底针对旗下的16家社区酒吧推出精酿生啤产品,宣布要带领中国消费者走入“大精酿时代”,百威啤酒在2017年全资收购精酿厂牌拳击猫、鹅岛,嘉士伯中国在2019年战略投资京A啤酒,2021年上半年,上游啤酒设备厂商乐惠国际宣布将在精酿领域投资三千万,宣布精酿将作为第二主业,随后7月,百威宣布要在莆田新建一家精酿啤酒厂。 二、精酿未来前景

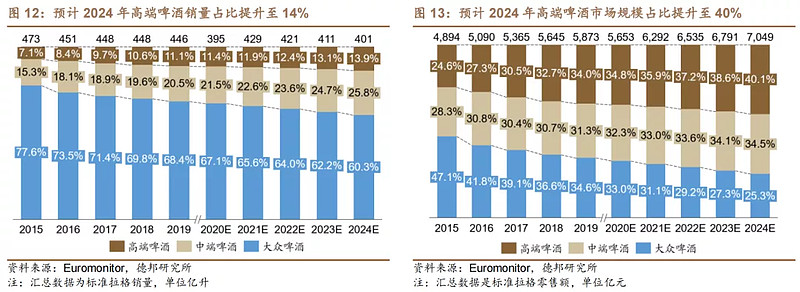

行业高端化趋势不可逆,高端啤酒是未来市场核心增长点。根据Euromonitor数据显示,2015-2020年,中国高端啤酒消费量占比由2015年7.1%提高到2020年的11%,远低于海外成熟市场美国的42.1%;高端啤酒市场规模占比从2015年的24.6%提升至2020年的35%。不考虑2020年疫情的影响,高端啤酒在2015-2019年销量实现CAGR约10%,市场规模实现CAGR约13.5%。根据德邦研究所,以2019年数据为基数,预计2020-2024年高端啤酒市场规模GAGR约9.5%,2024年将达2800亿元,市场占比将提高到40%左右;预计2024年高端啤酒消费量将突破500万千升,占比将提高到13.9%,这将带动行业整体吨位价的上涨。

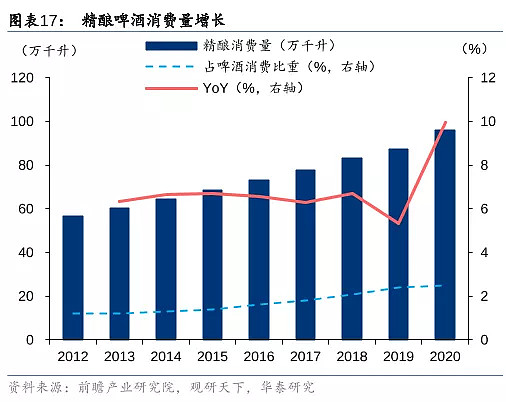

而精酿啤酒属于啤酒高端化的进一步升级,目前来看,在市场高端化的进程中,精酿发展速度会随之加快,未来增长空间广阔。根据前瞻产业研究院和中国酒业协会数据的数据,2018年我国精酿啤酒销量占比仅有0.7%;2019年中国精酿啤酒销量约为8.7亿升,约占啤酒整体消费量392亿升的2.23%;2020年受新冠疫情的不利影响,中国精酿啤酒销量约为8.3亿升,约占啤酒整体消费量383亿升的2.17%,对比海外成熟市场美国12.3%的市场份额还有很大提升空间。

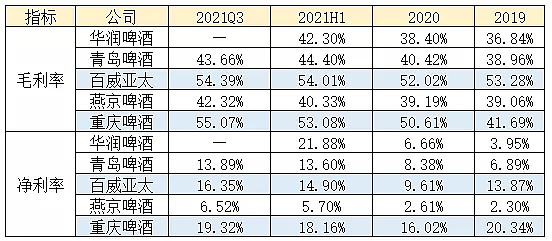

根据浙商证券,预计2025年中国精酿啤酒消费量达26亿升,渗透率为6.7%;假设精酿啤酒零售价为40元/升,精酿啤酒零售市场规模可达1040亿元,五年CAGR为26%;如果按照3-4倍的零售加价率计算,则2025年对应出厂端精酿啤酒市场规模为385亿元,五年CAGR为33%。 精酿啤酒占比的提升将直接拉高啤酒吨位价,提高啤酒商毛利率与净利率。在中国市场上,百威、重啤产品较为高端,在财报上体现为比同行更高的毛利率、净利率,而精酿就是进一步高端化的产品,同理,也会拉高啤酒厂商的利润。利润一高,啤酒厂商有多余的钱去做渠道优化、线下酒吧的运营,进入良性循环。

三、竞争格局 精酿啤酒企业众多,分布相对分散,CR4约为47%,百威、嘉士伯相对领先。目前我国精酿参与者主要分为三类,第一类是经销商从国外引进的精酿品牌,如罗斯福、督威;第二类是本土小众独立精酿品牌,如高大师、熊猫精酿、怂人胆;第三类是国内工业啤酒龙头,如华润、青啤。除了前面三类,还有上游啤酒设备厂商,如乐惠国际,以及其他不成规模的个体小作坊。根据中金的测算数据,当前精酿啤酒市场CR4约为47%,TOP4分别为百威、嘉士伯、华润、青啤,都是工业啤酒龙头。

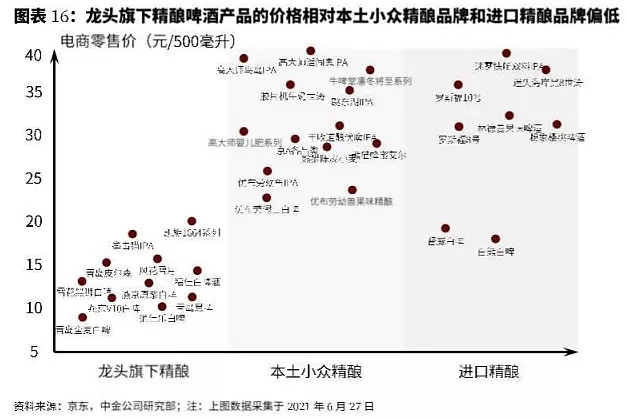

我们初步判断,工业啤酒龙头商资金雄厚,凭借规模效应有低价让利优势,可凭借完善成熟的工业啤酒渠道快速铺货,自身有品牌认知度,可能成为精酿最大受益者,但头部本土精酿厂商实力不容小觑,二者在未来可能展开直接竞争。 在国内建一座啤酒厂,投资资金在几千万到上亿元,而后期渠道拓展,也需要资本的加持,本土小众精酿啤酒厂,要想达到量产,对资金的需求比较大,光靠工厂流水是不够的。虽然现在有几个稍有名气的精酿啤酒厂通过融资已经解决了基本扩产的问题,但目前仍然不能进入快速量产的阶段。 在渠道铺货这方面,小众独立精酿啤酒厂要从头开始,而龙头啤酒商可以凭借成熟稳定的工业啤酒渠道快速占领市场。精酿啤酒销售渠道目前以餐饮为主,据CBCE2020统计,70%的精酿厂商的餐饮渠道销售占比超过50%,73%的精酿厂商零售渠道销量占比不到20%。目前,本土小众精酿整体分布较为分散,表现出比较强的区域性,一般不会跨区域,也有几个头部小众精酿(熊猫精酿、优布劳)通过京东等电商平台布局全国。 本土小众精酿价格较高,龙头旗下精酿价格比较低(多集中在15元左右),这主要得益于大型啤酒厂可利用规模优势平摊成本,在终端价格上让利消费者。如果未来龙头与小众精酿品牌在直接竞争的过程中打价格战,实现低价策略,那么,小众精酿品牌由于成本更高,将处于劣势,可能直接被打压。

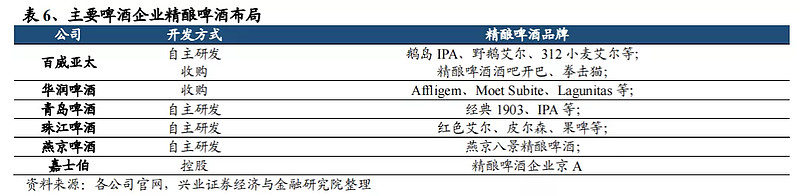

头部本土精酿厂商的实力不容小觑,对工业啤酒龙头冲击力不小。本土小众精酿的龙头有优布劳、熊猫精酿、高大师,这几个头部厂商已经达到量产的阶段,均已上线天猫、京东等电商平台,另外,优布劳已布局每日优鲜,熊猫精酿布局叮咚买菜。在其他渠道上中国高端名烟,优布劳给海底捞代工啤酒,熊猫精酿进入“太二酸菜鱼”。预计未来几年,头部精酿品牌将会与工业啤酒龙头在精酿领域直接构成竞争关系。 目前龙头工业啤酒企业的布局方式主要包括自主研发和收购两种,其中百威亚太主要靠自主研发和收购两类,华润采用国内外双品牌运营模式,青啤、珠江、燕京主要靠自主研发,嘉士伯靠投资控股小众精酿品牌。从当前情况来看,工业啤酒产商中,百威、重啤比较有优势,领先华润、青啤较多。

百威:在精酿领域布局较早,是中国高端啤酒的龙头,率先布局高端餐饮、夜场等精酿场所,已打通精酿啤酒“线上+线下”销售模式,目前精酿市占第一,相对比较优势。在2015年就成立精酿事业部门,在京东发布拳击猫线上专享罐装精酿,同时与盒马、美团、饿了么等零售平台开展合作,2017年收购了精酿啤酒屋开巴和精酿品牌拳击猫,打通“线上+线下”模式。 重啤:企业整体体量虽小,但高端化较高,目前精酿啤酒进入扩张期,市占第二。2020年与嘉士伯重组后,形成“西南强势品牌+国际高端品牌”,旗下有一家本土精酿控股子公司京A,另外,旗下还有1664、风花雪月等精酿品牌。

华润:高端化起步较晚,精酿啤酒还处于起步阶段,可依托全国啤酒市占第一的规模优势布局精酿赛道,目前市占第三。2019年年底拟投资100亿元在深圳宝安建设总部大厦和精酿啤酒厂,包括研发中心、啤酒博物馆、精酿工厂、啤酒文化小镇等一系列项目,规划精酿啤酒产能10万吨。 青啤:精酿产品布局较早,最早布局线下精酿啤酒消费场所,且以自己企业名字命名,目前市占第四。2014年起连续四年推出四大精酿单品:全麦白啤、皮尔森、IPA和琥珀拉格,同时在线下开设沉浸体验式酒吧中国高端名烟,2015年在旗下TSINGTAO1903酒吧推出精酿啤酒,目前在62个城市开了大约200家酒吧,用自身品牌命名,利于品牌推广。青啤这种借助线下开沉浸式体验店触达更多年轻人的方式,实为一种创举,符合现在新消费的特点,客户在线下体验店了解产品后,可以在线上购买,还可以增加客户粘性。 四、行业情况 截止10月底,今年国内啤酒产量同比+4.83%,出口量+11.4%,进口量-12.9%。根据中国国际啤酒网数据,2021年1-10月,中国酿酒行业规模以上企业啤酒产量3132.65万千升,同比增长4.83%。2021年1-10月,中国累计出口啤酒35.329万千升,同比增长11.4%;2021年1-10月,中国累计进口啤酒44.053万千升,同比下降12.9%。 双11电商销售业绩中,中高端产品占比较高。今年是啤酒企业直播带货爆发的一年,也是行业重视并布局电商渠道的重要一年,青岛啤酒、燕京啤酒、重庆啤酒等企业均在电商渠道发力,谋求全渠道拓展。今年双11,啤酒五大巨头几乎全部参与“双11”活动当中,部分企业通过直播、多平台电商进行全渠道拓展。在销售的产品中,中高端产品占比颇高。双11期间,榜单前十的产品中,青岛啤酒占据3款,百威占据3款,华润占据1款。 青岛啤酒双11表现亮眼,夺得“双第一”。在天猫平台,青岛啤酒位居啤酒类目品牌销量双十一当天排名第一、啤酒类目旗舰店销量双十一当天排名第一,内容种草、会员营销双驱动活跃消费者总量同比增长65%;在京东平台,啤酒类目官方旗舰店11月1日到11月11日,青岛啤酒全程第一,官方旗舰店新增会员是去年同期8倍,青岛纯生单品销量是去年同期11倍。 (责任编辑:admin) |