中烟香港(06055)2023年业绩会:全球原烟供应处于紧张状态 公司将努力满足

时间:2024-03-15 12:24 来源:网络整理 作者:佚名 点击:次

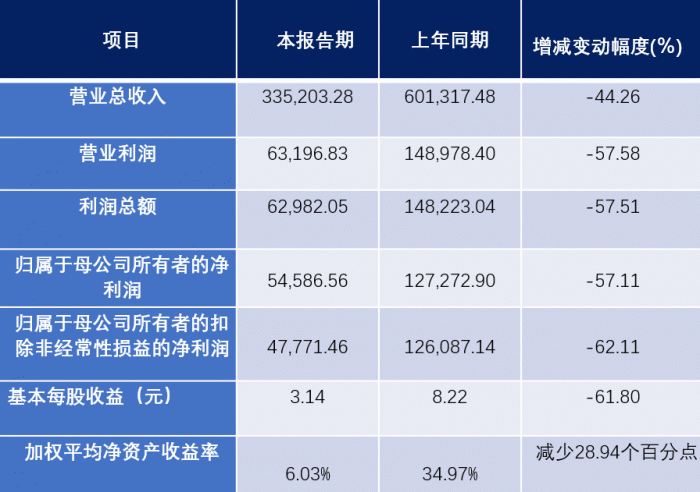

智通财经APP获悉,近日,中烟香港(06055)在2023年业绩会上介绍,2023年中烟香港的业绩非常出色,全年实现收入118亿港币,同比增长42%。归属于公司的净利润5.99亿港币,同比增长了60%。此外,公司在2023年营业收入首次突破了百亿港币,股息也有大幅增长,从22年的0.2港元每股提升至0.32港元,同比增长60%。 对于2024年的原烟出口业务,中烟香港指出,该业务核心在于供需关系。公司持续寻找国内外的直销货源以满足市场需求。就目前来看,全球的原烟供应处于紧张状态,公司也将继续努力以满足市场需求。 中烟香港称,虽然香港提升了烟草税,但是这一提升对于零售价格有影响,但对于消费能力较高的消费者影响力不显著。在其他海外市场销售的情况,公司现在主要聚焦香港,尽量把香港市场做好。在2024年,会根据市场销售的情况逐步计划进行海外扩展。 Q&A Q:2023年中烟香港的年度业绩如何?以及哪些因素导致了这样的业绩? A:2023年中烟香港的业绩非常出色,全年实现收入118亿港币,同比增长42%。归属于公司的净利润5.99亿港币,同比增长了60%。这主要是由于烟草行业的稳健特质,以及公司自身发展优势的双重作用,即使在疲弱和动荡的经济环境中也能保持稳定的增长态势。此外,公司在2023年营业收入首次突破了百亿港币,股息也有大幅增长,从22年的0.2港元每股提升至0.32港元,同比增长60%。同时,公司从2024年开始还将开启派发中期股息,提升对投资人的吸引力。

Q:公司各业务板块的情况如何? A:中烟香港的业务大致可以分类为产品进口、烟叶出口、免税商品等主要板块。产品进口业务是公司的支柱,2023年的营收为80亿港币,同比上升49%,实现了毛利7.32亿港元,同比也上升了18%,收入和毛利大幅上升的主因是近年来烟叶原料价格上涨以及疫情对货运物流的影响。烟叶出口业务主要销往东南亚和港澳台,由于全球烟叶原料紧缺且价格上涨,导致销量下降26%,毛利下降19%。而免税业务板块因为疫情管控放松,业务恢复,销量同比增长了600%,毛利实现了1.6亿港元,同比上升了1167%。 Q:免税业务板块这个大幅增长的数据是否具有可比性?这个板块的未来发展趋势如何? A:免税业务板块的大幅增长虽然因为疫情存在不可比性,但在二三年内,公司在免税终端的销售量恢复到疫情前19年水平的一半,即28万件卷烟,但毛利已经超过了19年水平,这主要得益于销售产品结构的提升以及业务自营比例的增加,整体业务运营质量有了大幅提升。未来该板块的前景看好。 Q:新型烟草产品出口这块业务的毛利怎么样?这块业务在公司的位置以及未来的发展计划是什么? A:我们的新型烟草制品出口业务实现了约570万的毛利,同比上升80%。虽然在整个公司的收入和毛利中占比不大,但这是我们的战略核心业务,公司会持续投入资源和人力去培养这块市场。两大重要的目标市场是中东欧、泛俄和东南亚。总体策略是快速占领市场,提高品牌知名度。我们鼓励中国的工业公司进行新型烟草的研发和生产,以期在新型烟草产品上实现技术变革。 Q:经营在巴西的烟业务的性质和情况如何?

A:巴西的经营业务大部分可以归类为烟叶业务,通过在当地合资公司销售的产品被应用到除中国以外的市场。由于原材料价格紧张,价格上升,同时也有一些货运节奏发运的问题,导致了22年部分收入转移到了23年,因此这块业务在去年也有所提升。 Q:了解到公司新型烟草业务的快速增长,想进一步获悉公司未来的具体规划,包括区域拓展,以及收入和毛利率的情况。 A:对于新型烟草业务,我们有明确的目标市场,主要是中东欧、泛俄和东南亚,这些市场的表现都令人满意。我们的总体战略是快速占领市场,打开销量,让更多消费者了解我们,提高市场占有率。在策略层面,新型烟草制品,我们仍在对比头部品牌和产品,我们需要合理利用定价策略、销售策略和投放渠道推动目标实现。 Q:公司最近卷烟出口的收入和销量增长显著,这与何种因素有关?24年卷烟收入增长预期如何? A:2023年,我观察到中国的出入境人数已恢复到17000万的60%,免税终端销量还未完全恢复,我们的销售量只恢复到疫情前的一半。但从大的趋势来看,随着国家政策的不断放宽和跨境人流的进一步恢复,我相信销量应有所提升,这将考验我们在销量提升和结构提高两方面的能力。 Q:公司希望提升卷烟出口自营业务的比例,现在达到了什么程度?未来一到两年以及三到五年的中长期计划是? A:具体的自营业务比例我们在年报中没有披露过,但是24年,我23年我们自营比例大概是我们19年的四倍。我们需要逐步平衡业务稳定性和业务拓展性。新产品毛利更高,结构更好,我们会逐步提升自营模式,这是我们会不断推进的一个方向。

Q:公司公告中提到营业进口业务受到了延迟装运的烟叶未到岗的影响,那么现在这种情况影响的烟叶量还有多少? A:对于烟叶到岗时间的计算,我们有一套内部的计算逻辑,那就是,哪一年的烟叶到岗,我们就统计为那一年。但这里面存在很大的不确定性,这牵涉到农产品的年产、货物在海上的运输周期,以及我们向海关报关的具体操作过程。比如因为船只补给原因或者海关人员休假等因素导致报关延迟,这就可能将本年度计入的烟叶数量推迟到下一年,由此对业绩造成较大的波动。但从更宏观的角度来看,我们主要关注的是整个烟叶进口趋势,而非特定年份内的数据变化。例如,我们公司从2018年到2023年的六年时间里,烟叶量的年均复合增长率大概在10%左右。在实际运作中,每年因运输和海关报关问题未到岗的烟叶情况也是会有的,但这些只是我们内部统计的一种情况,对你所关心的长期投资影响较小。我们应更加关注的是烟叶进口量的长期趋势,以及进口结构的优化。 Q:在不同区域的市场,我们面临的竞争环境有何不同? A:对于东南亚市场的业务下滑,主要原因是烟叶售价的高涨以及货源量的减少。在全球烟叶原料价格上升,货源减小的背景下,货品销往东南亚的数量减少,导致业绩减少。这就是东南亚市场的主要影响因素。 Q:CBT烟草类的产品可溯源系统,以及这个系统将如何提高公司的盈利能力? A:CBT是我们与全球知名烟叶供应商涟漪合作的公司。涟漪除了与我们合作,也向PhillipMorris, British American Tobacco以及Japan Tobacco International提供高质量的烟叶原料,几乎占据整个全球烟叶供应商的市场。而要提供产品给这些国际知名烟草公司,是需要一套可追溯系统的,因此,我们加大了对CBT产品可追溯质量建设的投入。这个体系的建设一方面满足销售的需求,另一方面也是我们ESG体系建设的需要。这将有力的推动我们的产品进入国际知名的生产线,提升销量,同时也将提升我们的市场地位和形象。 Q:巴西业务的毛利率存在一定波动,想了解其中的原因,以及对2024年的巴西业务情况有何预期?

A:巴西业务的毛利率波动主要受到了两方面的影响,一是由于全球烟叶原料量的减少,导致售价上涨,这影响了利润率;二是货运物流情况使一部分高毛利产品在2023年确认收入,而使2022年更多地确认了低毛利收入,从而对利润率造成了影响。对于2024年的业务情况,由于农产品受天气、运输等各方面影响会有较大波动,我们更主张看长期趋势。在此背景下,CBT在拓展非中国市场的业务方面已取得了不错的进展,所以,对于巴西的业务情况,我还是较为乐观的。 Q:我看到公司公告里面也有讲到雪茄的业务。请问公司一个是怎么看行业层面的国内雪茄的当前规模和未来的增速,还有就是2024年的整体销售体量,公司有具体的计划吗? A:国家烟草专卖局已经提出了明确的战略目标,要在国内培养雪茄消费市场,提升整个烟草制品的销售结构,同时要造中国雪茄的产业优势。一方面,从雪茄烟叶原料的进口角度看,对我们来说,这是一个市场机遇。扩大优质进口原料的供应,对于我们公司的业绩,我觉得是有积极正面的影响。另一方面,从出口角度看,在开拓国际市场方面,我们和工业公司将继续加强深度的合作。 Q:在香港的雪茄业务是否受到烟草税提高的影响?目前公司在海外有其他的市场销售吗? A:虽然香港提升了税收,但是这一提升对于零售价格有影响,但对于消费能力较高的消费者影响力不显著。在其他海外市场销售的情况,我们现在主要聚焦香港,尽量把香港市场做好。在2024年,会根据市场销售的情况逐步计划进行海外扩展。 Q:目前在海外有设立业务总部的计划吗?并且未来在海外的收入增速和占比可以展望一下吗? A:我们其实以香港这个上市公司为平台,会根据市场情况去并购国际市场中的目标,并且有两个方面的并购,一是整合国有的一些在境外的产业和资源,二是并购中国烟草体系外的一些合适标的。在海外收入增速和占比方面,我们可以将业务分为国内和海外两部分。其中,海外市场业务占我公司收入的70%到80%,在短期内仍之后公司的重点业务。但恢复检验业务和加强出口业务会提升国际市场收入和销量的占比。

Q:我们注意到公司的融资成本在过去两三年有所增长,请问这主要用于什么方面? A:我们的融资主要用于下属合资公司CBT中央巴西的生产运营。巴西为强制结汇国家,出于规避雷尔贬值风险考虑,我们采取了轻资产运营模式。一般来说,CBT会根据每年订单计划,采购烟叶、原烟和农用物资,从银行借款后以美元进行换汇,之后再采购物资,销售后以美元还款。然而顶级国烟一手货源,因为美元的大幅加息导致了融资成本的大幅提升。我们在这个问题上有两个观点:一是长期来看,美元将会进入降息周期,这样我们的融资成本有望下降;二是该融资模式反映了收到的订单量,若融资成本大,也意味着订单量大,这从一个侧面证明了业务的好。 Q:公司提及加快发展卷烟有税业务模式和新品规产品,您能谈谈这两块的机会吗? A:对于有税业务,以我们在香港推出的雪茄为例,我们希望在2024年进一步扩大在香港市场的销售规模,因为目前销售情况良好。所以顶级国烟一手货源,我倾向于在未来加大雪茄在香港有税市场的销售。对于新品规产品,如果旧产品的售价是10块,新产品可以20块一盒出售,那么毛利率自然就提高了。 Q:在2023年,公司的股息同比大幅增长至60%,且决定从2024年开始派发中期股息,这是出于什么样的考虑?投资者应该如何预期未来的股息? A:这涉及到我们的投资者回报策略。我们希望在一个不确定的环境中提供给投资者更多的信心和期望值。虽然我们在2023年的派息增长了60%,但是我们的派息率仍然只是维持在37%,距离跨国烟草公司的80%-90%的派息率还有一定的差距。因此,我们的目标明确,我们将逐步提高派息水平,以回报投资者对我们的支持。 Q:怎么看待2024年的原烟出口业务? A:该业务核心在于供需关系。我们持续寻找国内外的直销货源以满足市场需求。就目前来看,全球的原烟供应处于紧张状态,我们也将继续努力以满足市场需求。 (责任编辑:admin) |