谁会是运动鞋服代工的未来赢家?

时间:2024-03-18 07:10 来源:网络整理 作者:佚名 点击:次

若再往前追溯,过去十年(2011年-2021年)申洲国际的股价翻了100倍,丰泰企业翻了近9倍,同期沪深300指数仅仅翻了不到2倍。两家公司的市场表现大幅跑赢同期市场比较基准。 令人感到好奇的是,为什么这些“Made in Vietnam”背后的运动鞋服生产商是市场赢家,这就要从运动鞋服代工行业的历史演变中去寻找原因。 【肥沃土地】 据统计,我国的运动鞋服发展起源于上世纪80年代,当时主要集中在浙江、福建、广东以及台湾省等沿海地区,主要的经营方式是贴牌(OEM)与代工(ODM)。 后来这些代工企业走上不同的发展道路,其中部分尝试经营自主品牌,比如安踏、特步、361度、匹克、贵人鸟等;另外一些坚持代工路线越南代工烟,比如总部位于台湾省的裕元集团、丰泰企业;还有一些是纺织行业资深人士创办的代工后起之秀,比如申洲国际与华利集团。 并不能简单判断哪种路线孰优孰劣,从发展结果看,两种路线均有市值过千亿的巨头,同时还有许多半路被淘汰的玩家。 首先要肯定的是,运动鞋服行业是一个非常优质的赛道。数据显示,过去十年,运动鞋服的市场增速均大幅高于非运动鞋服市场。 而当前中国的运动鞋服零售市场规模全球第二,增速全球领先。2015-2020年,我国运动鞋服规模由1669亿元增长至3150亿元,复合年增长率13.5%,预计2025年规模将达到5990亿元,对应复合年增长率13.7%。

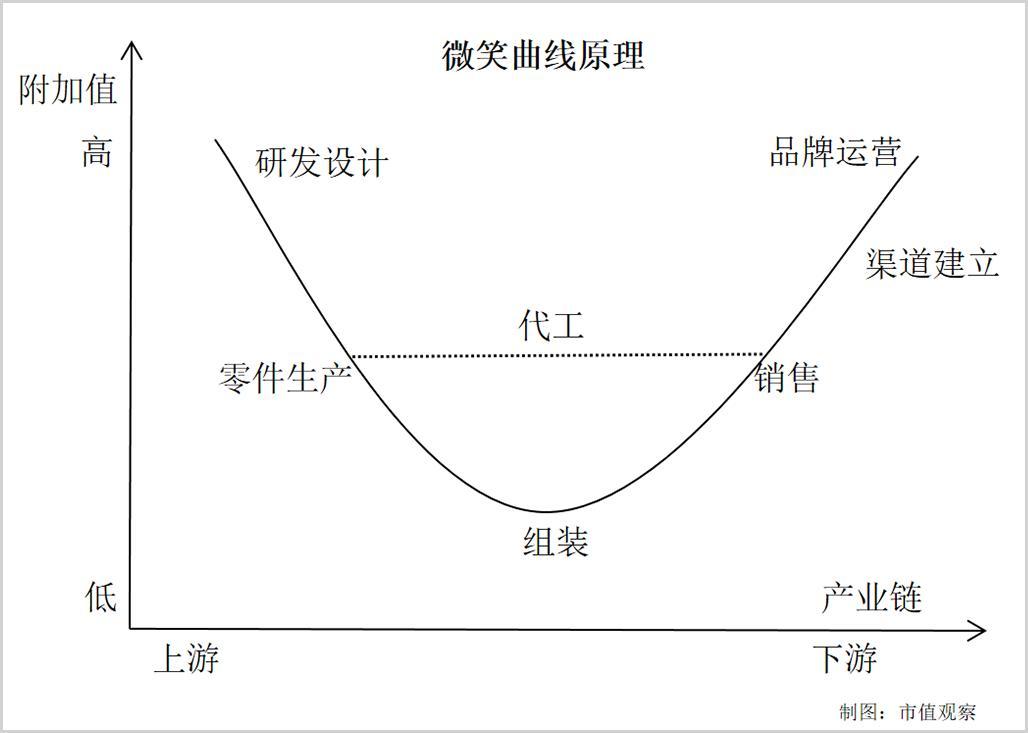

这种现象并不难理解,随着中产阶级阶层的壮大,人们愿意将更多的钱花在健身、体育方面,再加上运动与时尚结合的风潮,运动鞋服的消费场景被大幅拓宽,需求与供给端的共振造就了如今运动鞋服市场的兴盛。 其次,品牌经营与制造分离模式(下称:分离模式)的普及给代工企业不断带来成长空间。这一模式理论模型为“微笑曲线”,即品牌商只负责附加值较高的“研发”与“品牌”运营环节,将附加值较低的“生产”、“渠道”等环节外包出去。

以耐克为例,公司上游有类似申洲国际、丰泰企业的上百个鞋、服代工商,下游渠道端有博韬、宝胜等多个渠道商,公司只负责新品研发与品牌运营。 这样分工的好处是:在缩小了管理边界的同时,通过轻资产运营提高了整体投资回报率(ROE)。目前,头部运动品牌耐克、阿迪达斯已完成100%的外包生产,国内品牌安踏、特步的外包比例也逐年攀升。 除了新品牌外包渗透率的提升机遇外,当前运动品牌商还为适应ZARA等“快时尚”的消费节奏,将更多的订单交给交付速度更快、质量有保证的头部代工企业生产,这就使得头部代工企业的订单份额不断扩大。

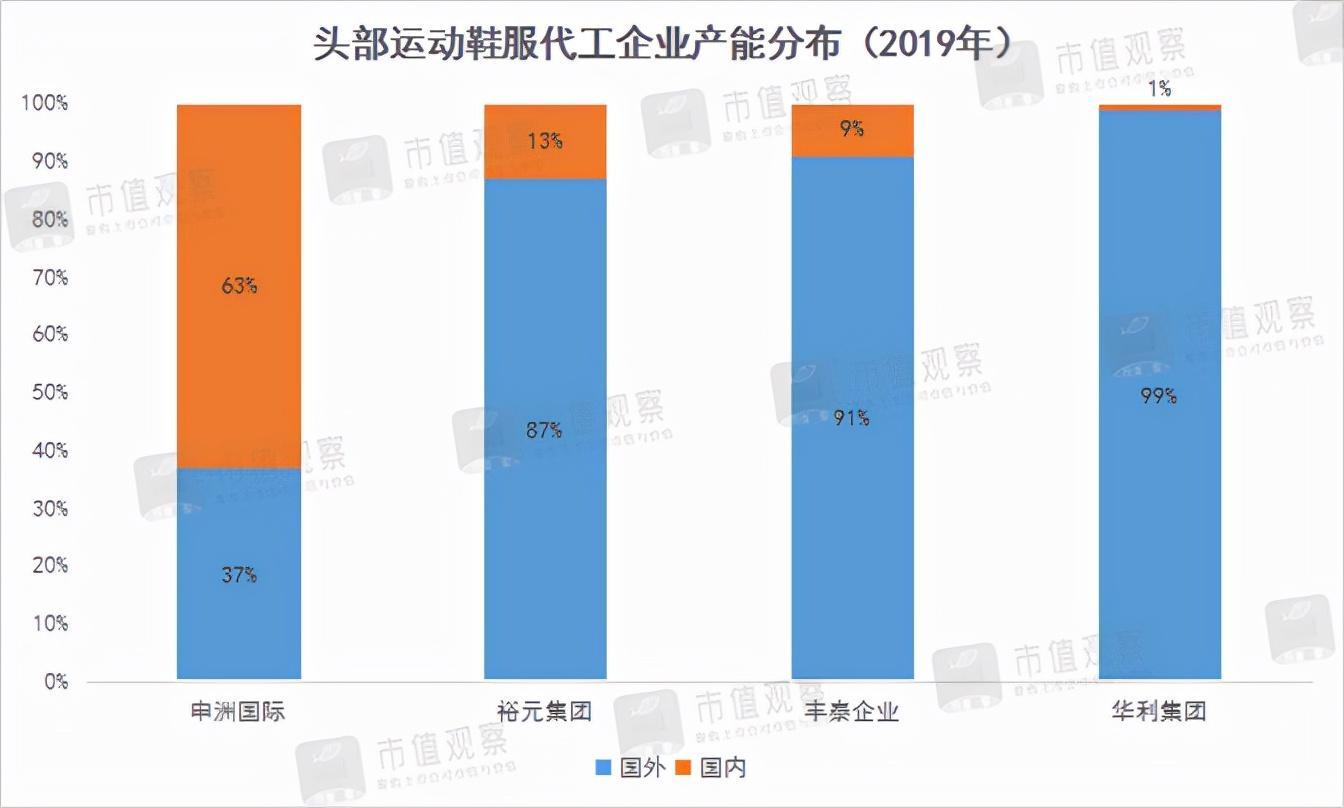

最后,产能向低成本区域的转移以及工厂自动化提升带来了巨大的成本优势。 2005年左右,申洲国际、丰泰企业等先后在越南、柬埔寨、泰国等东南亚国家进行产能转移。目前,多数头部代工厂的一半以上产能已布局在东南亚等低成本地区,其中最高的华利集团,有99%产能都分布在越南。

产能布局海外直接带来两大好处:一是员工薪酬、租金开支低,二是贸易税收优惠。 拿员工薪酬来说,2019年,我国制造业城镇单位就业人员月平均工资为6512元,越南同期仅为2000元左右,在越南开厂就节省了超过2/3的工资开支。税收方面,过去几年,越南等国积极签署自由贸易协定(FTA),其出口至日本、欧盟、美国等国家的商品享受低关税甚至免税的待遇,这对于将产品运往全球的代工企业至关重要。 此外,工厂自动化率提升带来的人均绩效提升也逐渐被放大。以申洲国际为例,公司在大力升级自动化设备后,人均产量由2013年的约4300件/年提升到2019年的约5100件/年。三大制鞋厂也得到不同程度的收益。 “优质赛道、分离模式、产能低成本区域转移与工厂自动化提升”,这些均将运动鞋服代工领域培育成了一片沃土。

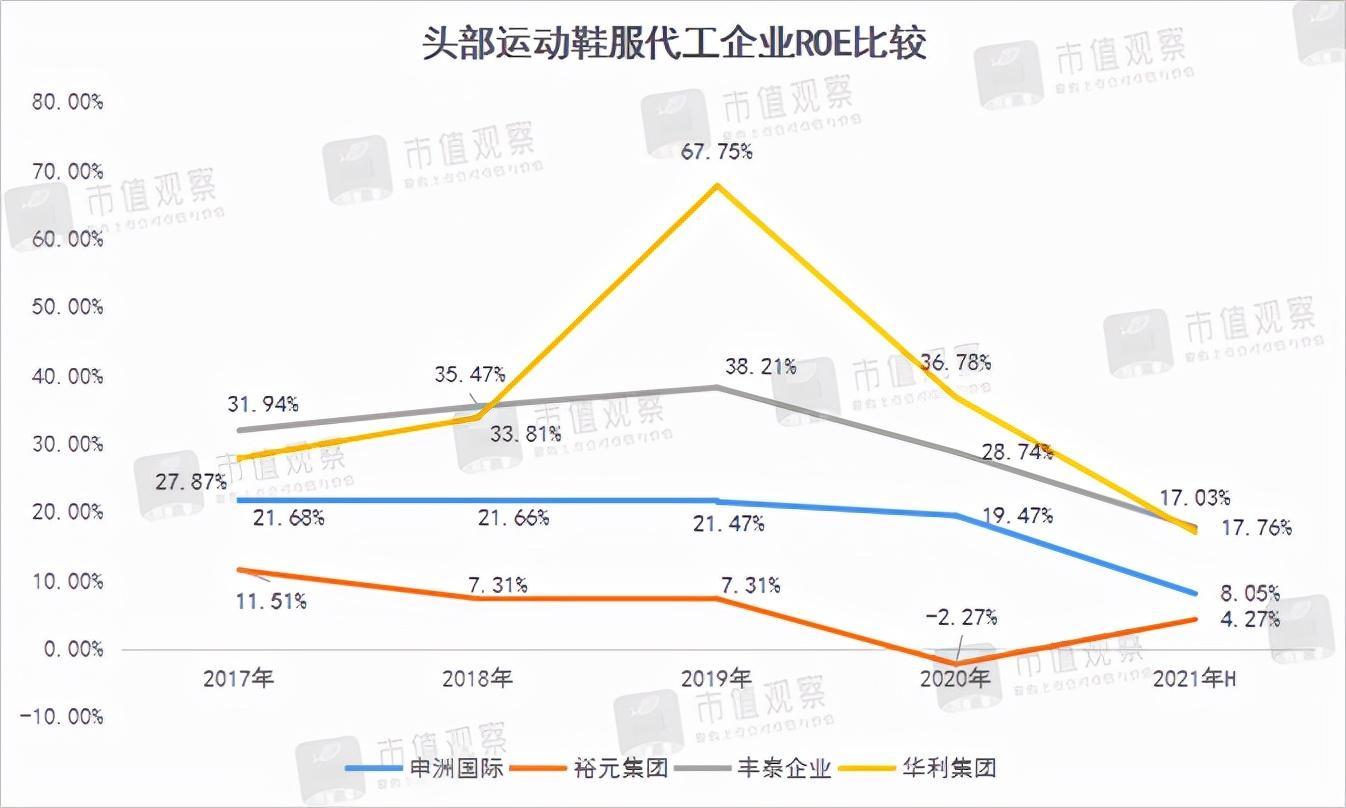

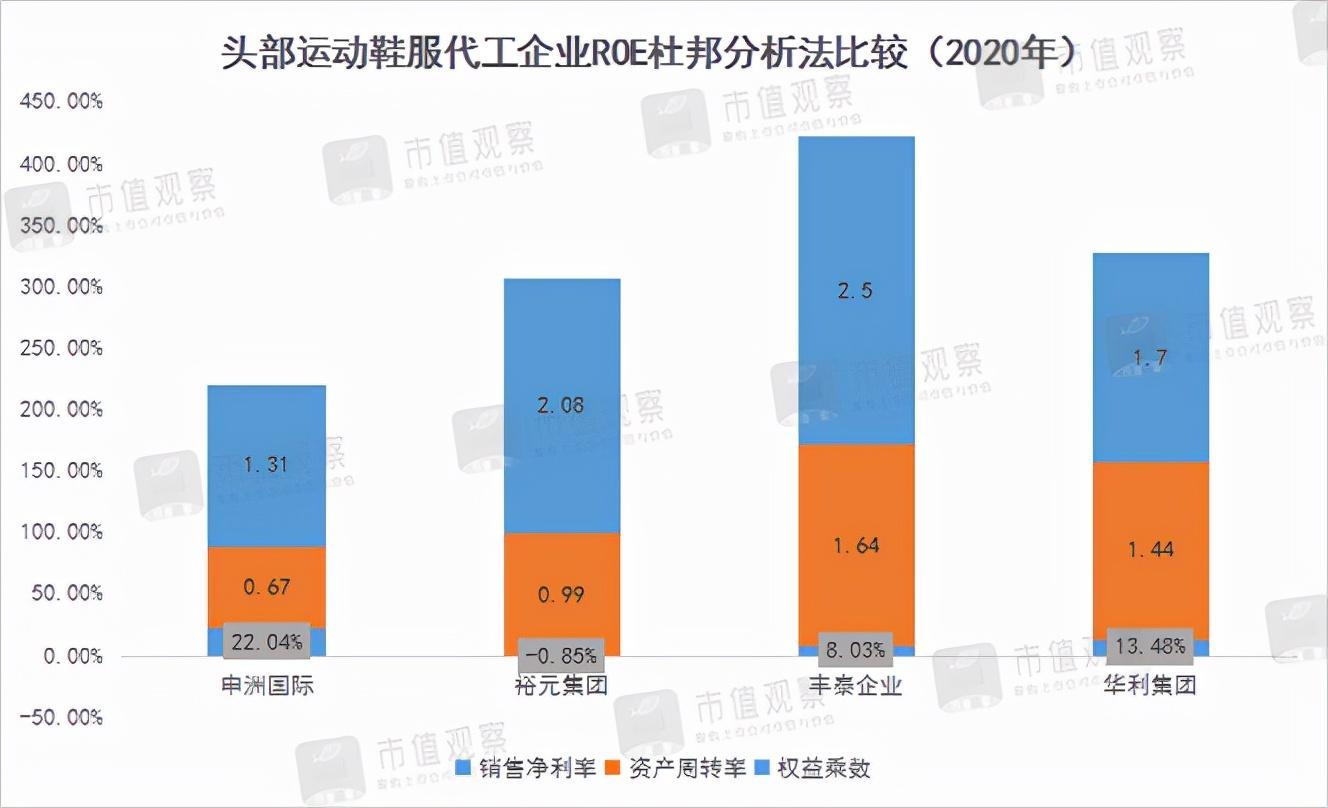

【下一个潜力股】 尽管不少投资者已经错过了申洲国际、丰泰企业这些10倍、20倍大牛股,但运动鞋服代工行业的成长沃土依然存在,这就预示着该领域继续有望演绎牛股行情,谁会是下一个潜力股? 我们从投资回报率、业绩增速及未来发展潜力三方面出发,对市场上主要的运动鞋服代工企业进行比对分析。 我们筛选了申洲国际(全球最大的运动服代工企业)、丰泰企业与华利集团(两家均主做运动鞋代工)、裕元集团(最大的运动鞋代工企业又兼有运动鞋服零售业务)四家企业。 第一个对比维度是投资回报率(ROE)。从当前水平看,领先的企业有华利集团与丰泰企业,申洲国际居中,裕元集团垫底。从变化趋势看,过去四年,华利集团与丰泰企业两家攀升明显,申洲国际运行平稳,裕元集团则下滑明显。

再用杜邦分析法深入分析,申洲国际是四家中唯一一家以“高盈利”驱动ROE的代工企业,公司过去数年的净利率维持在20%左右。其余几家均是“快周转”来推动ROE,其中丰泰企业与华利集团总资产周转率领先,裕元集团继续垫底。

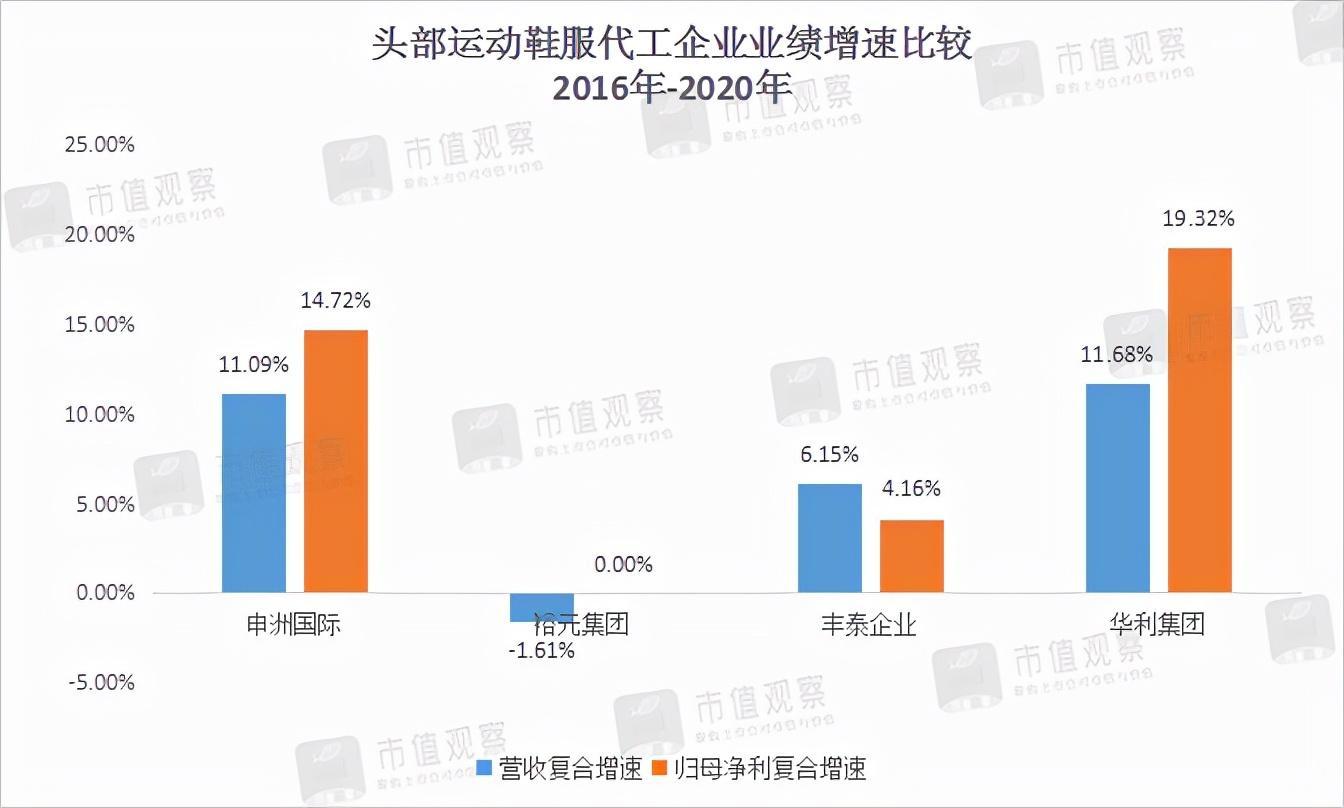

其次是业绩增速。下图我们梳理了四家企业2016年-2020年(其中华利集团自2017年开始)期间的营收与归母净利复合增速(CAGR),可以明显看出,华利集团与申洲国际两家表现亮眼,丰泰企业出现增收不增利的现象,裕元集团则呈衰退趋势。

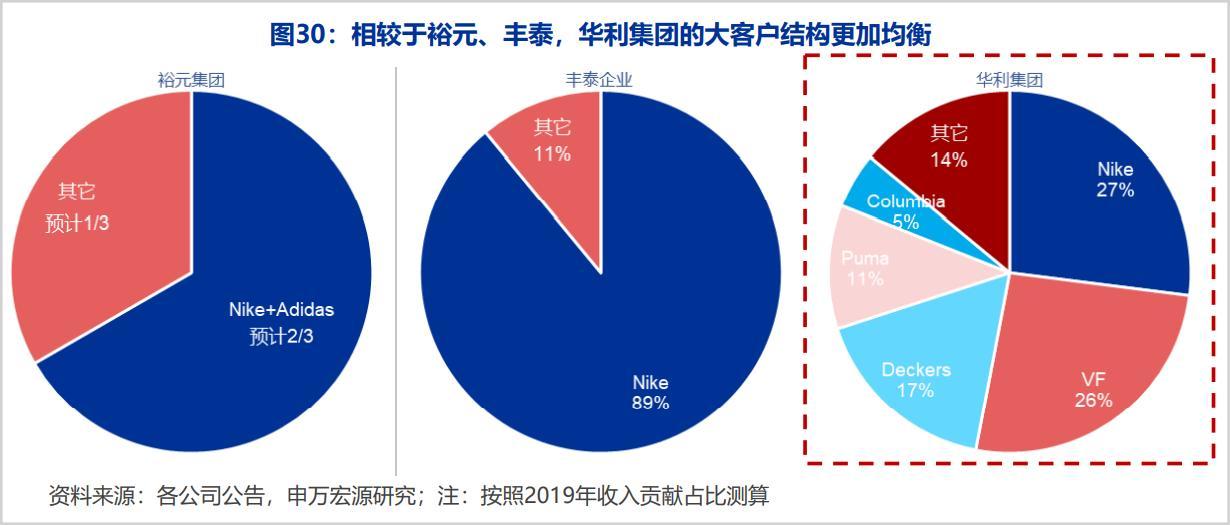

最后是发展潜力。我们从供需两方面进行比较,首先是需求端越南代工烟,理论上讲运动鞋这块大蛋糕大家利益均沾,不过由于客户结构的原因,未来能抢到的份额不尽相同。在这方面,我们认为占优势的是客户结构分布均衡的企业,如申洲国际与华利集团两家公司。

再从供给端看,四家企业的产能扩张速度不尽其然。其中,申洲国际的产能过去几年同比增速保持在10%左右,随着越南、柬埔寨的新工厂建成投产,有乐观的券商预计公司未来五年的产能同比增速有望升至中双位数。 三家运动鞋代工企业中,2017年-2019年的产能年复合增长率依次是华利集团18.1%、丰泰企业6.2%,裕元集团-0.3%。华利集团的增速最高,另外,公司今年4月份成功IPO后,将计划投入17.8亿元进行越南相关运动鞋厂的扩产。

综合投资回报率、业绩增速、发展潜力三方面,申洲国际无疑是表现最稳健的运动鞋服代工企业,华利集团则有望成为新的行业黑马。 从上述比较结果看, 华利集团拥有最高的投资回报率、最高的业绩复合增速、而且公司客户结构相对均衡,产能也基本完成了向越南低成本区域的转移,这些都为后续的扩张铺平了道路。 值得注意的是,刚上市的华利集团流通股较少,估值偏贵,动态PE41倍,向品牌商耐克(44倍)靠拢。按照历史规律,代工企业的估值一般不超过品牌商的估值。 不过机构对公司的未来盈利较为乐观,近半年有24家机构对华利集团作出业绩预测,2021年与2022年归母净利润的预测平均值分别为27.15亿元、34.13亿元,对应动态PE分别为33倍与26倍。后续公司能否消化掉高估值,需要重点关注其新扩产能的利用率情况。

▲图源:同花顺iFinD 运动鞋服代工行业是一个沉默,但却不断给人惊喜的行业,千万不要小看那些“Made in XX”背后的生产商。 (责任编辑:admin) |