越南烟 越南税务全解析:全球企业在越南的税务指导手册

时间:2024-04-01 17:09 来源:网络整理 作者:佚名 点击:次

越南税收政策的法律框架主要由2008年企业所得税法(2020年最后修订)、2007年个人所得税法(2014年最后修订)、增值税法(2016年最后修订)制定、2019年税收管理法以及财政部、税务总局和地方税务机关发布的许多其他税收法律和指南。

2022年2月9日,越南成为《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》(MLI)的签署国,该公约对越南生效后,将对越南的多项税收协定进行修订,以使其与越南的税收协定保持一致。符合 MLI 的实施范围。截至撰写本报告时,越南尚未交存批准书、接受书或核准书。 一、法制 越南实行大陆法系。越南的法律体系通常被认为是欧洲大陆的法律体系,成文法或法律规范性文件是主要的法律渊源。在越南,国会法律、政府法令和部长通告是最重要的规范性法律文件。 二、税务机关 越南的税收政策由财政部及其下属机构在全国范围内实施,其中最重要的机构是税务总局。越南地方税务机关系统包括省级税务局和区级税务局。大多数税务管理事务由省税务局或区级税务局管理,它们是纳税人的主管税务机关。

由于越南目前有63个省和中心城市,每个省和中心城市都有不同的税务机关,实践中,不同税务机关对税收法律法规的解释、指导和实施可能存在不一致的情况。 纳税人可以向税务机关寻求有关其纳税义务的私人税务裁决(即税务官方信件)。原则上,私人税务裁决并不适用或约束所有纳税人,因为它们不是法定的法律文件。 但这些函件对于指导和明确特定纳税人的纳税义务具有重要作用,有助于其避免欠税、行政罚款和滞纳金等风险。根据现行税收征管法,纳税人按照税务裁定评估和申报纳税义务的,不会受到处罚和逾期利息。 三、商务车 外国投资者可以选择多种方式在越南开展业务,包括建立商业存在(即公司、代表处或分支机构)和/或通过商业合作合同或公共机构形式的合同安排进行投资和私人合伙合同。

1、公司 外商投资企业分为三种类型: ① 有限责任公司(LLC) 有限责任公司可由一名成员(个人或组织)设立,称为单一成员有限责任公司(SMLLC);或者可以由两名或两名以上成员设立,但不超过五十名,称为多成员有限责任公司(MMLLC)。对于有限责任公司,其成员的责任仅限于注册资本(对于小型有限责任公司)或他们的出资部分(对于大型有限责任公司)。根据《2020 年越南企业法》,SMLLC 和 MMLLC 不能发行股票,但可以发行债券。 ② 股份公司 (JSC) 股份公司也称为股份公司,由至少三名股东(可以是个人和/或组织)成立。股份公司的股东人数上限没有限制。股份公司在有限责任方面与有限责任公司类似,因为股份公司的股东仅以其所持股份份额对股份公司的债务和责任负责。根据越南《2020 年企业法》,股份公司可以发行股票、债券和其他类型的证券。

③ 合伙公司 合伙企业是由至少两名个人合伙人设立的公司,对合伙企业的债务和负债承担无限责任(这些合伙人称为“无限责任成员”)。除了无限责任成员外,投资者还可以作为“有限责任成员”加入,他们仅在其对公司注册资本的贡献范围内对合伙企业的债务和责任负责。与上述有限责任公司和股份公司相比,合伙企业对于外国投资者来说是一种不太常见的商业工具类型。 ④ 代表处 外国实体设立的代表机构只能为其母公司进行市场调查、联络处和开展业务推广活动。根据越南法律,外国投资者代表处不得从事创收或签订合同的活动。外国投资者可以选择在越南设立代表处,作为在越南开展更实质性业务之前更好地了解越南市场的第一步。

⑤ 分支 对于外国投资者来说,在越南设立分公司不如设立代表处常见,而且根据越南对世界贸易组织的承诺,只允许在少数领域设立分公司。外国公司的分支机构与代表处不同,外国公司的分支机构可以在越南开展商业活动并通过提供服务获得收入。 2、合同安排 ① 商务合作合同(BCC) 如果外国投资者希望在越南实施投资项目而不建立新的法人实体,他们可以选择与至少一个越南合作伙伴签订 BCC。在BCC实施过程中,BCC各方可以共同约定BCC产生的负债分配以及BCC产生的收入、产品或税后利润的分享。作为越南的惯例,BCC投资通常应用于电信、石油天然气和房地产领域。

② 公私合作 (PPP) PPP 是一种投资形式,以投资者与越南国家主管当局之间签订的合同为基础越南烟,执行、运营和管理基础设施开发项目或在法律要求的范围内提供公共服务。PPP合同类型包括建设-运营-移交(BOT)、建设-移交(BT)、建设-移交-运营(BTO)、建设-拥有-运营(BOO)、建设-移交-租赁(BTL)、建设-移交-运营(BTO)租赁-转让 (BLT) 和运营-管理 (O&M) 合同。 四、为公司子公司融资 1、债务融资 根据越南税法,债务利息通常是企业所得税 (CIT) 的可扣除费用。 然而,越南税务法规还对企业所得税利息费用的扣除做出了某些限制,例如关联方债务交易。具体而言,越南税法规定,关联债务交易中可在企业所得税前扣除的利息费用(扣除相关纳税期间发生的存款利息和贷款利息后)不得超过30%息税折旧及摊销前利润 (EBITDA)。

此外,在实践中,对于与关联方的贷款交易,如果税务机关认为相关利率不符合独立交易原则,则相关利息费用也可能会受到税务机关的质疑,并被视为不可在企业所得税税前扣除。范围,与越南国家银行公布的商业银行利率相比。现行法规没有对债务股本比率作出限制。 与未按照相关注册时间表缴纳的注册资本部分相对应的利息支出被视为不可扣除。此外,需要在越南国家银行登记的离岸贷款必须正确登记/通知越南国家银行,以便与这些离岸贷款相关的利息费用可以在企业所得税中扣除。 尽管如此,如果利率超过借款日越南国家银行报出的优惠贷款利率的 150%,则利息不能在企业所得税中扣除。

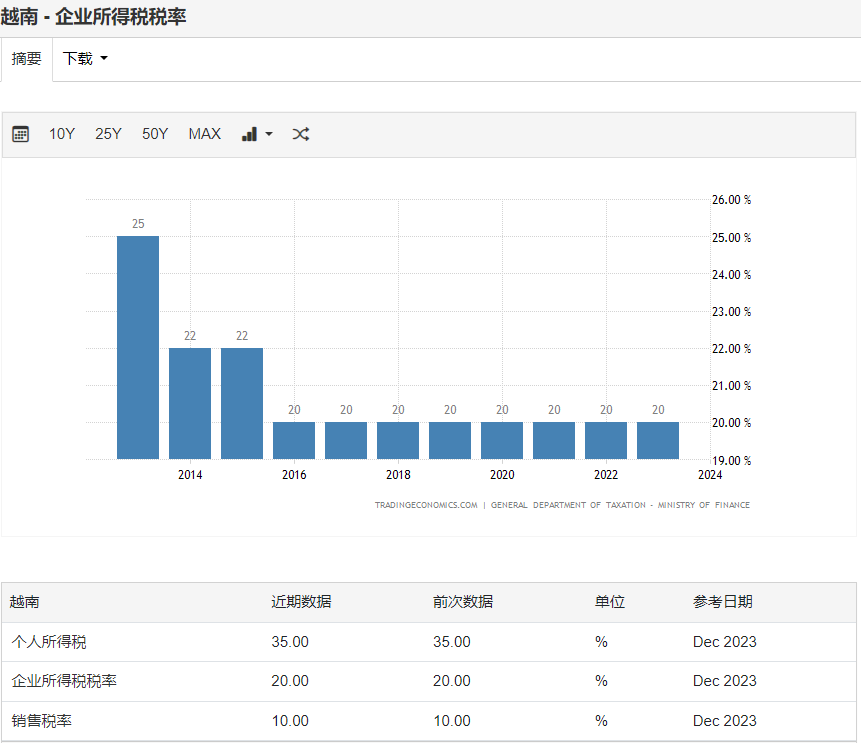

2、股权融资 越南企业实体的股权可由投资者通过出资设立新企业或注资或购买现有企业的资本部分/股份的方式进行融资。如果通过发行额外股份和接受新投资者/出资人进行增资,则新出资人通过支付高于股份面值的价格(对于股份公司)或高于现有投资者(对于有限责任公司)支付的价格。在这种情况下,该剩余股权不应被视为计算企业所得税或增值税的应税收入;然而,根据税务总局的一项官方指导,有限责任公司有一个不常见的例外。 3、印花税 越南不对债务或股权融资征收印花税。 五、公司所得税 1、企业所得税 (CIT) 计算 根据越南法律成立的企业须对其全球收入征收企业所得税。应纳税额根据应纳税所得额和企业所得税税率计算确定。应税收入等于营业额减去可扣除费用、以前期间结转的免税收入和损失加上其他应税收入(包括境外取得的收入)。 标准企业所得税税率为20%。企业所得税优惠税率可适用于享有某些企业所得税优惠的企业。

如果这些费用符合以下条件,则可以在计算企业所得税时扣除: (i) 实际发生并与企业的业务活动相关的费用;(二)按照规定有合法发票和证明文件;(iii) 金额为2000万越南盾或以上的越南烟,需提供非现金支付凭证;(四)现行税法规定不得扣除的费用(如超出法定上限的职工福利费、不符合税法规定的折旧费用、与应纳税所得额不相符的费用)。 一个财政年度发生的损失最多可以结转五年。但是,亏损不得结转以抵消以前纳税年度的利润。此外,越南没有提供税收分组制度;同一公司集团内的公司之间的损失不能相互抵消。

2、资本转让税 (CAT) 根据现行越南企业所得税法规,外国实体从越南有限责任公司或股份公司的资本或股份转让或转让中获得的收益应按 20% 的税率缴纳 CAT。

资本转让收益(或应纳税所得额)按如下方式确定: 应纳税所得额 = 转让/转让价格 – 转让资金购买价格 – 转让/转让费用 如果转让方和受让方均为外国居民,则有待转让资本的越南公司应负责代表外国转让方向当地税务机关申报并缴纳CAT。 CAT 申报和 CAT 付款的法定截止日期均为纳税义务产生之日起十天内。

尽管目前的越南税务法规没有对与间接资本转移相关的CAT影响提供明确的指导(即与多层控股结构相关的资本转移,其中离岸控股公司直接或间接转让其资本或股份,这可能会影响其间接所有权)越南子公司的资本或股份和/或资产),税务总局和一些地方税务机关认为,应通过采用与直接资本转移相同的税收机制对此类离岸间接转移征收CAT,以确定CAT 责任和声明义务。 六、跨境支付 1、转让定价 转让定价(TP)规则已在越南实施超过15年,最近已成为越南的高税收风险领域。越南转让定价规则主要基于经合组织转让定价指南,该指南要求关联方之间的交易提供同期文件。 转让定价规则适用于国内和跨境交易。符合以下条件的,视为存在关联关系: 与关联方发生交易的地方企业纳税人需要遵守转让定价合规性和转让定价文件。转让定价合规包括每年准备转让定价表格并提交给税务机关。这些文件通常包括标准表格和本地文件、主文件和国别报告。 转让定价审计可以单独进行,也可以与税务机关的一般税务审计一起进行。税务机关在审计后进行的转让定价重新评估将使相关纳税人受到税务重新评估和处罚。

2、预扣税(外国承包商税) 预扣税以外国承包商税 (FCT) 的形式征收,其中包括企业所得税成分和增值税成分,可能对在越南有或没有常设机构的外国组织(外国承包商)在越南产生的收入征收。 在计税方面,有以下三种方法:(一)直接法;(ii) 扣除方法;(iii) 混合方法。直接法是最常见的方法,规定越南缔约方在付款时应扣缴、申报和缴纳 FCT(根据 CIT 和 VAT 应税收入以及各自视为 CIT 和 VAT 的比率确定)给外国承包商。根据外国承包商提供的商品和服务的性质,FCT 的认定 CIT 和 VAT 比率有所不同,CIT 的认定范围为 0.1% 至 10%,VAT 的认定范围为 2% 至 5%。 另一方面,如果外国承包商满足某些要求,允许使用扣除方法,并以与越南纳税人类似的方式申报和缴纳企业所得税和增值税要素。在混合法下,符合混合法适用条件的外国承包商按照直接法申报缴纳企业所得税要素,并按照扣除法申报缴纳增值税要素。

3、多边工具

2022年2月9日,越南成为《实施税收协定相关措施以防止税基侵蚀和利润转移的多边公约》(MLI)的签署国,该公约对越南生效后,将对越南的多项税收协定进行修订,以使其与越南的税收协定保持一致。符合 MLI 的实施范围。截至撰写本报告时,越南尚未交存批准书、接受书或核准书。 4、国际税收改革 截至2022年12月16日,越南与其他137个国家一起致力于实施国际企业税改革的两大支柱计划,以支持经合组织包容性框架的“数字化带来的税收挑战”项目。作为该计划的一部分,第二支柱引入了为大型跨国企业制定 15% 的全球最低有效企业税率的规则,而第一支柱则涵盖了将大型跨国公司的征税权分配给产生利润的司法管辖区。 迄今为止,越南尚未正式颁布任何法律或通过任何国内立法修正案来实施此类措施。然而,最近,越南国会和政府采取措施,在第二支柱下推出全球企业最低税率。

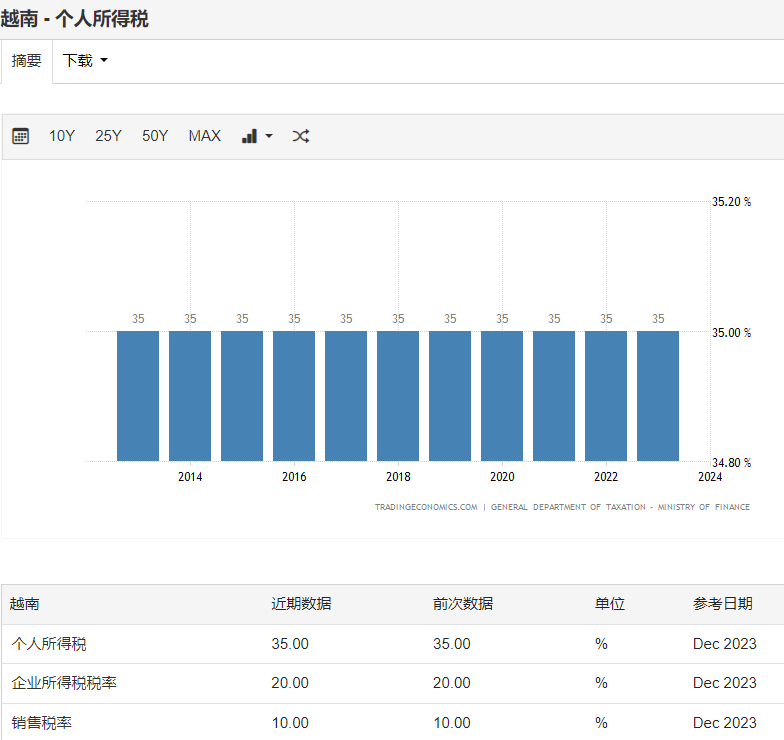

具体而言,2022年,根据第55/QĐ-TTg号决定,总理成立了总理特别工作组,负责研究和提出与经合组织全球最低税率相关的解决方案立法;2023年4月14日,黎明凯副总理签署关于设立和运作该特别工作组的第22/QĐ-TCTĐB号决定。 此外,国会财政常务委员会于2023年4月17日与财政部就税收法律制定进展情况举行会议。会议结束后,国民议会秘书长在第 2186/TB-TTKQH 号文件中宣布国民议会常务委员会关于 2024 年立法暂定议程的结论,其中迫切要求政府重点研究解决全球最低税适用相关内容,提出企业所得税法修改补充意见,确保2024年企业所得税期及时实施。 七、工资税 1、个人所得税 (PIT) 根据越南实行的扣缴机制,企业必须对其支付给雇员或非雇员个人的工资和薪水扣缴、申报和缴纳个人所得税。 个人所得税是根据税务居民身份征收的。对于就业收入,越南纳税居民需就其全球收入按 5% 至 35% 的累进税率缴纳个人所得税;而非居民的越南来源收入则需缴纳 20% 的统一税率。

对于纳税居民,可通过某些税收减免措施和扣除来减少应纳税的就业收入,例如个人和家属减免、强制保险缴款、自愿养老基金以及对某些慈善、人道主义和教育促进基金的捐款。 对于非居民,在越南从事工作而获得的就业收入,无论收入来源如何,均可根据个人所得税进行评估,而不会因税收减免措施或扣除而减少。 八、间接税 1、增值税 (VAT) 增值税是对在越南境内用于制造、贸易或消费的商品和服务征收的,适用增值税豁免的情况除外。 根据商品和服务的性质,适用适用的增值税税率: ① 0%增值税税率适用于出口货物和服务、国际运输以及出口时免征增值税的货物和服务,但以下情况除外: 向境外转让技术、知识产权;(ii) 国外再保险;(iii) 国外信贷服务;(iv) 资本转移到国外;(v) 衍生金融服务;(vi) 电信和邮政服务;(vii) 产品是未加工成其他产品的资源或矿物;(八)以资源、矿产为原料加工而成的产品,其中资源、矿产、能源成本合计价值占51%以上的产品。

② 5%的增值税税率适用于公益性必需商品和服务以及教育、卫生、农业、科技等其他行业; ③ 10% 的增值税税率适用于所有不适用 0% 或 5% 税率的商品和服务。 2、土地使用税 土地使用税或房地产税适用于用于住宅或商业用途的非农业土地的土地价值。税率范围为 0.03% 至 0.15%。 3、营业执照费(BLF) BLF 是每年 100 万越南盾至 300 万越南盾的税种,根据企业注册资本计算。如果企业的总注册资本或投资资本超过100亿越南盾,则应适用每年300万越南盾的最高BLF水平。 九、其他相关税费 1、关税 关税是指对进出口货物征收的进口税和出口税。 进口关税按从价(按价值)计算。进口关税分为三类:普通税率、优惠税率和特别优惠税率。

优惠税率适用于来自与越南享有“最惠国待遇”(MFN)地位的国家的进口货物。由于越南是世贸组织成员,最惠国税率符合世贸组织规则,适用于从其他世贸组织成员进口的货物。 特别优惠关税适用于从与越南签订特别优惠协定的国家进口的货物,如东盟货物贸易协定(ATIGA)、东盟自由贸易协定(AFTA)以及东盟与韩国、日本、澳大利亚、新德里之间的协定新西兰和中国。

仅对少数主要由自然资源组成的物品征收出口关税,例如矿物、林业产品和废金属。出口关税范围为 0% 至 40%。 2、消费税 消费税适用于某些奢侈品和服务或不鼓励在越南消费的商品和服务的生产、进口和贸易。需缴纳消费税的产品包括烟草和香烟、葡萄酒、啤酒、24座以下的汽车、汽缸容量超过125cm 3 的摩托车、飞机、轮船、各种汽油、空调(不超过90,000 BTU) 、扑克牌和许愿纸。需缴纳消费税的服务包括迪斯科舞厅、按摩、卡拉OK、赌场、有奖视频游戏(包括累积奖金游戏、老虎机等)、博彩娱乐、高尔夫(包括会员卡销售)、高尔夫门票和彩票。 上述货物属于法律规定的例外情形之一的,不征收消费税。 商品税率为 10% 至 150%,服务税率为 15% 至 40%。 本期的内容就讲到这里了,您有哪些想要了解的内容,也可以在后台留言告诉我们哦。 (责任编辑:admin) |